O básico: o que é um perp DEX. "Perp" é contrato perpétuo, um derivativo que permite apostar na alta ou na baixa de um ativo com alavancagem, sem vencimento. É o instrumento mais negociado do cripto, historicamente domínio quase total das corretoras centralizadas (CEXs, como Binance e Bybit). Um "DEX" é uma corretora descentralizada: sem cadastro, sem intermediário custodiando o dinheiro, tudo em código aberto na blockchain. Juntar a liquidez de uma CEX com a autocustódia de um DEX era considerado quase impossível. Foi exatamente isso que a Hyperliquid resolveu.

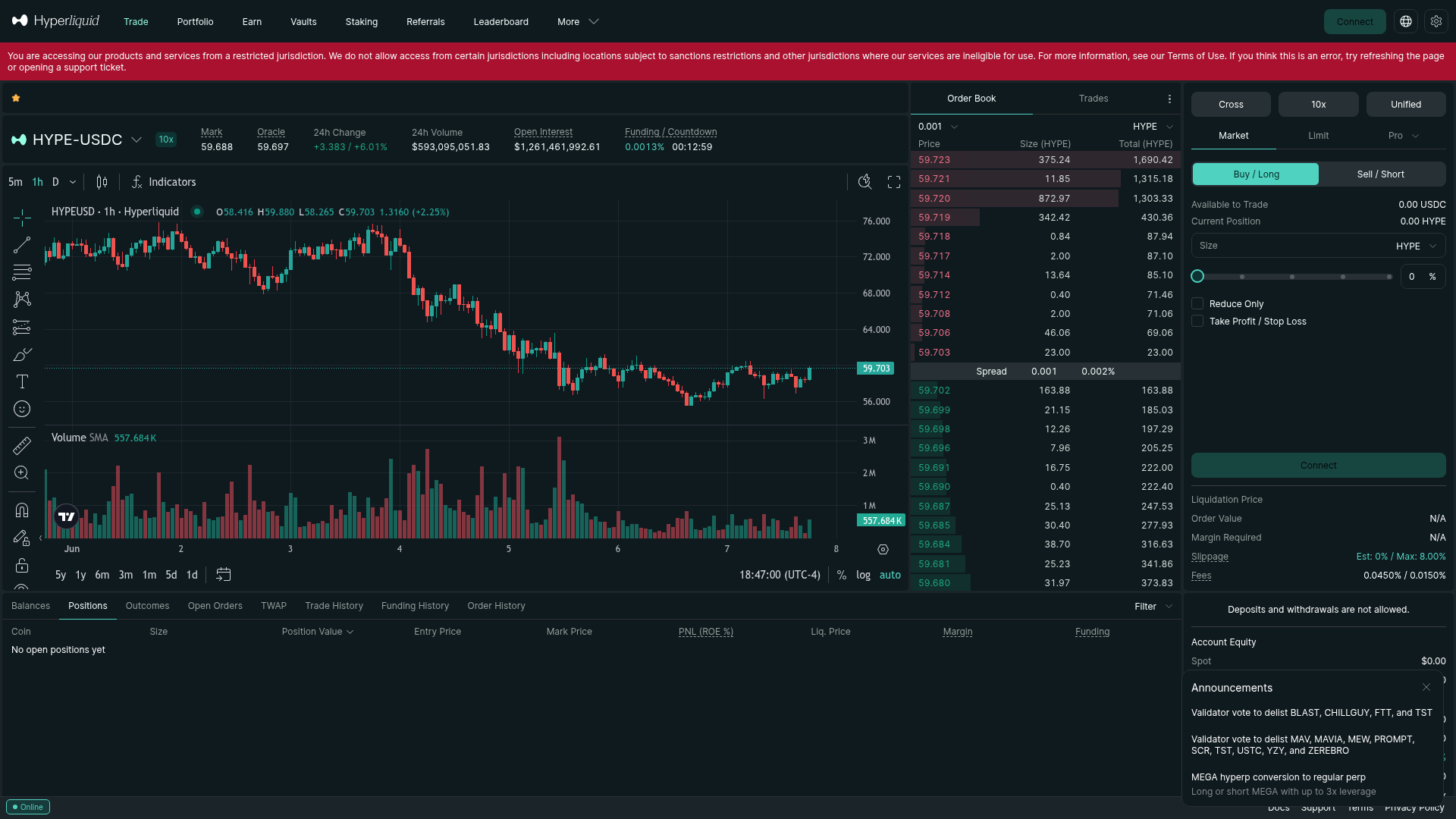

O que a Hyperliquid é. Uma corretora de perpétuos 100% on-chain, rodando numa blockchain própria (uma L1) construída sob medida. O motor de consenso, o HyperBFT, dá finalidade em torno de 0,2 segundo e processa até 200 mil ordens por segundo. O livro de ordens vive on-chain, não num servidor privado. São 300+ mercados, sem KYC, non-custodial, 24 horas por dia. A experiência é de clicar e operar, como numa CEX, mas você nunca abre mão das suas chaves.

O mercado em que ela joga. De um lado, as CEXs gigantes, opacas, marcadas pelo trauma do colapso da FTX em 2022. Do outro, os DEXs antigos, descentralizados mas lentos, caros e de experiência ruim. A Hyperliquid se posicionou no vão entre os dois: a soberania do DeFi com a fluidez do CeFi.

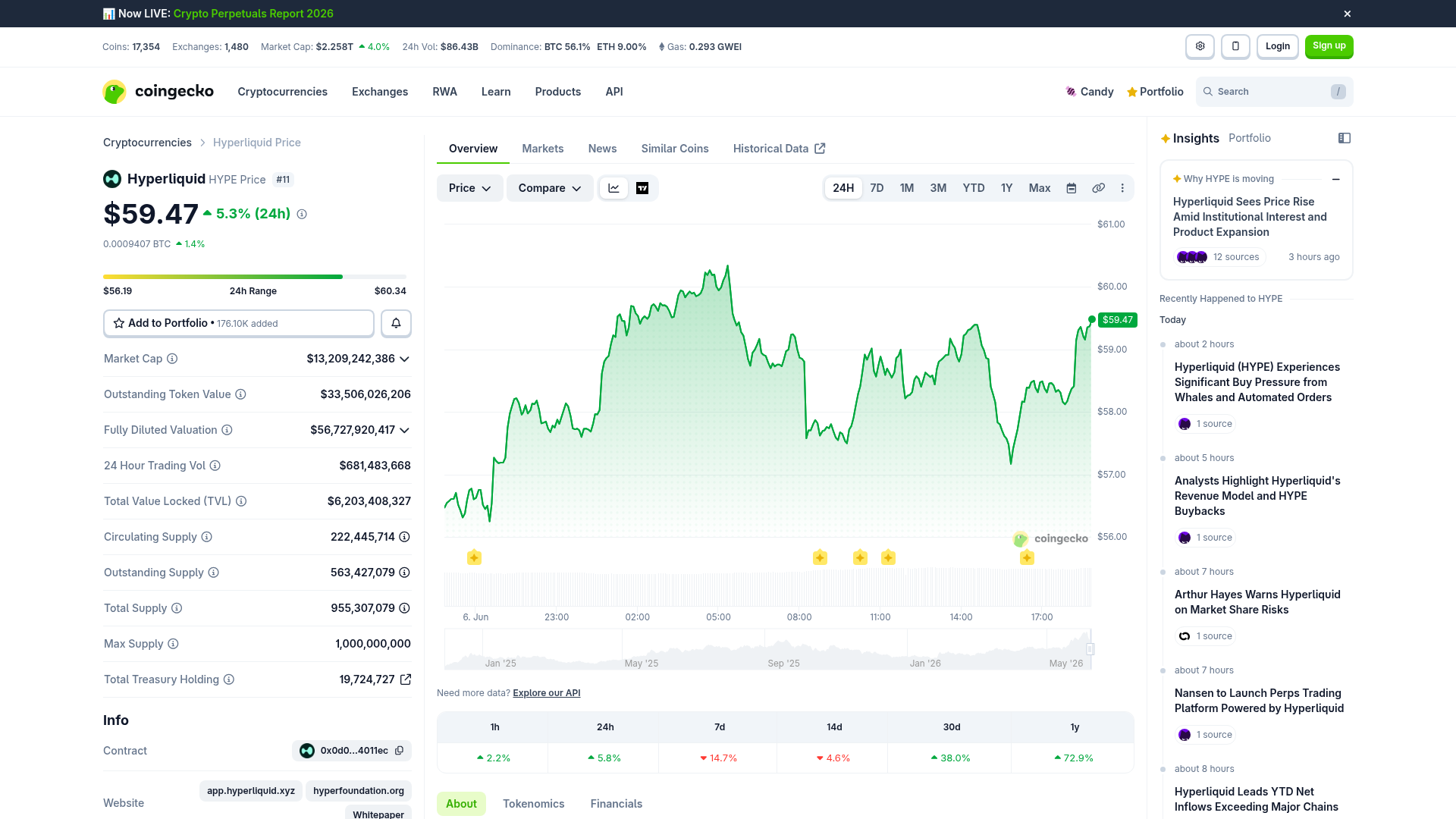

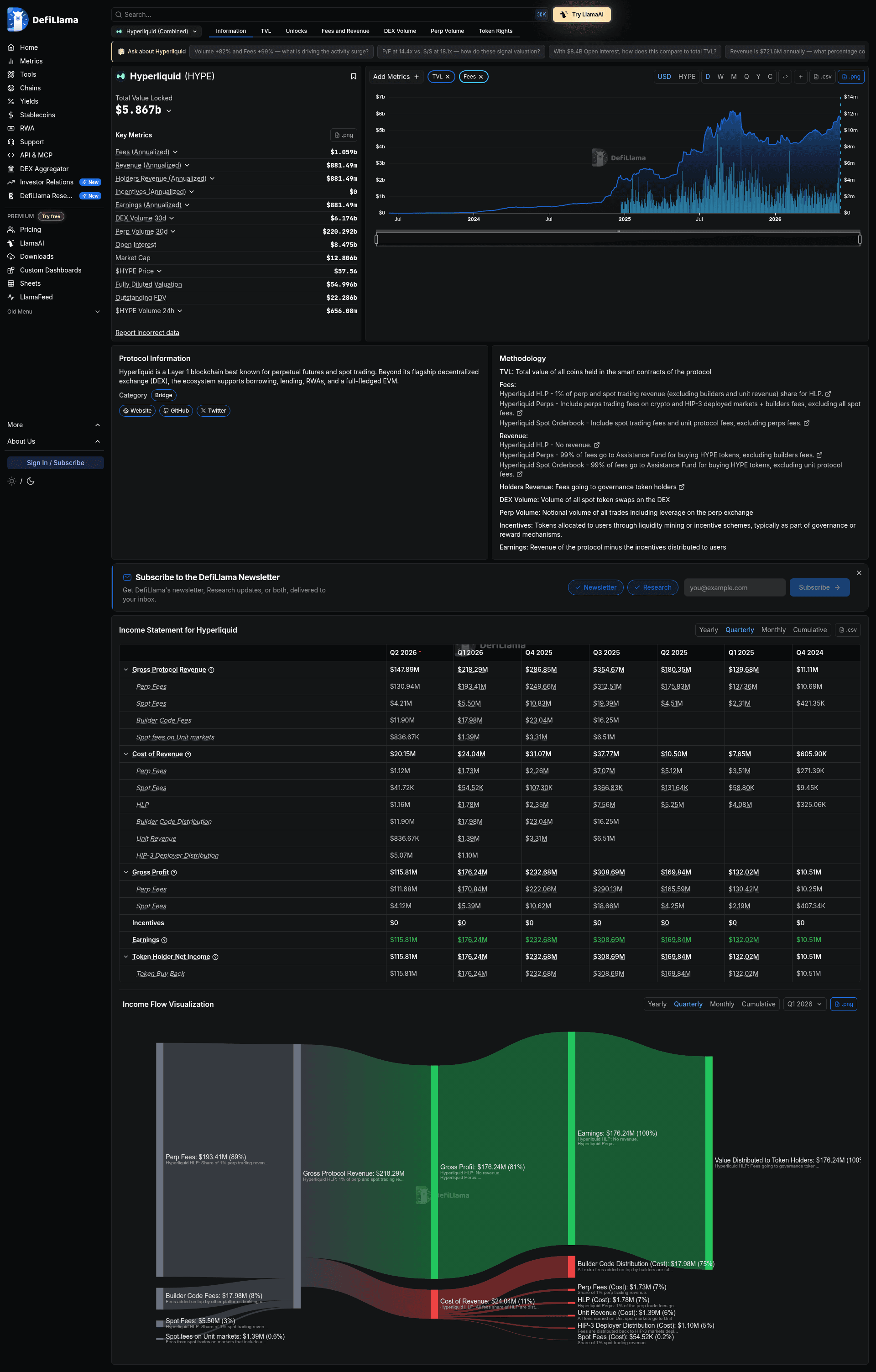

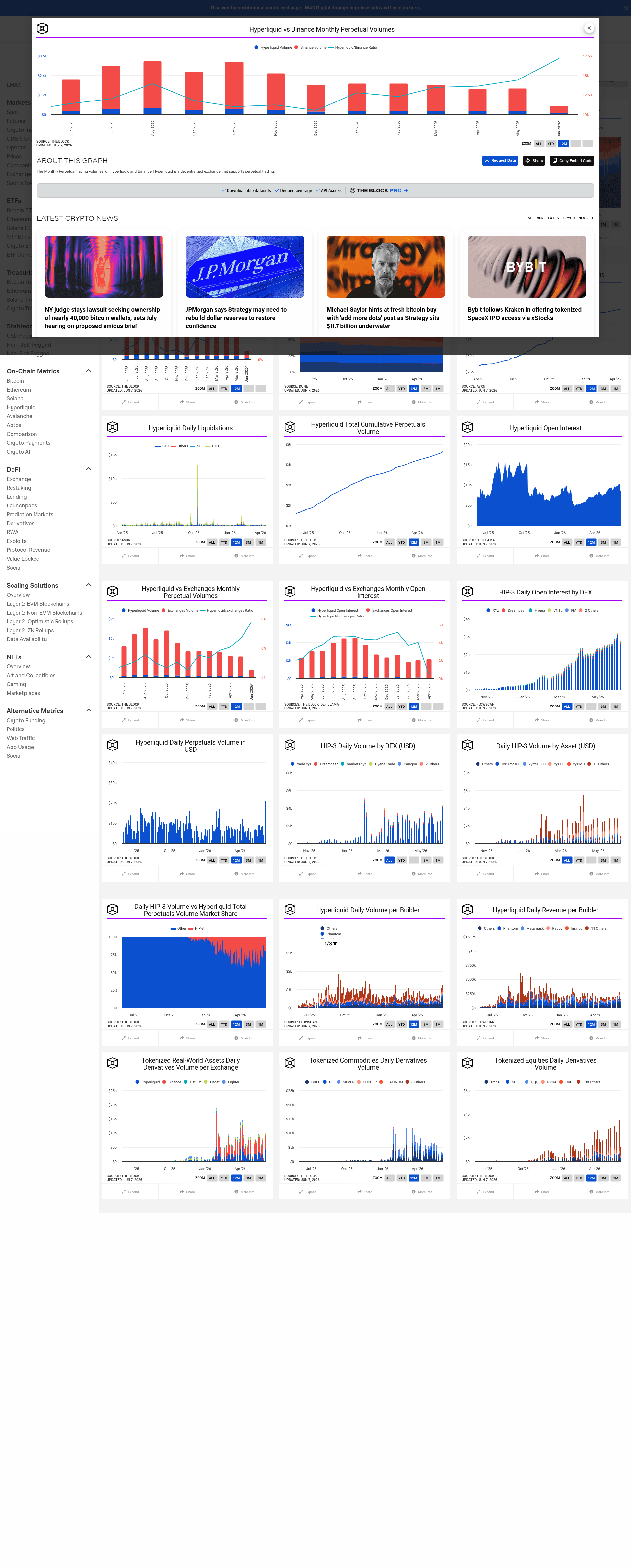

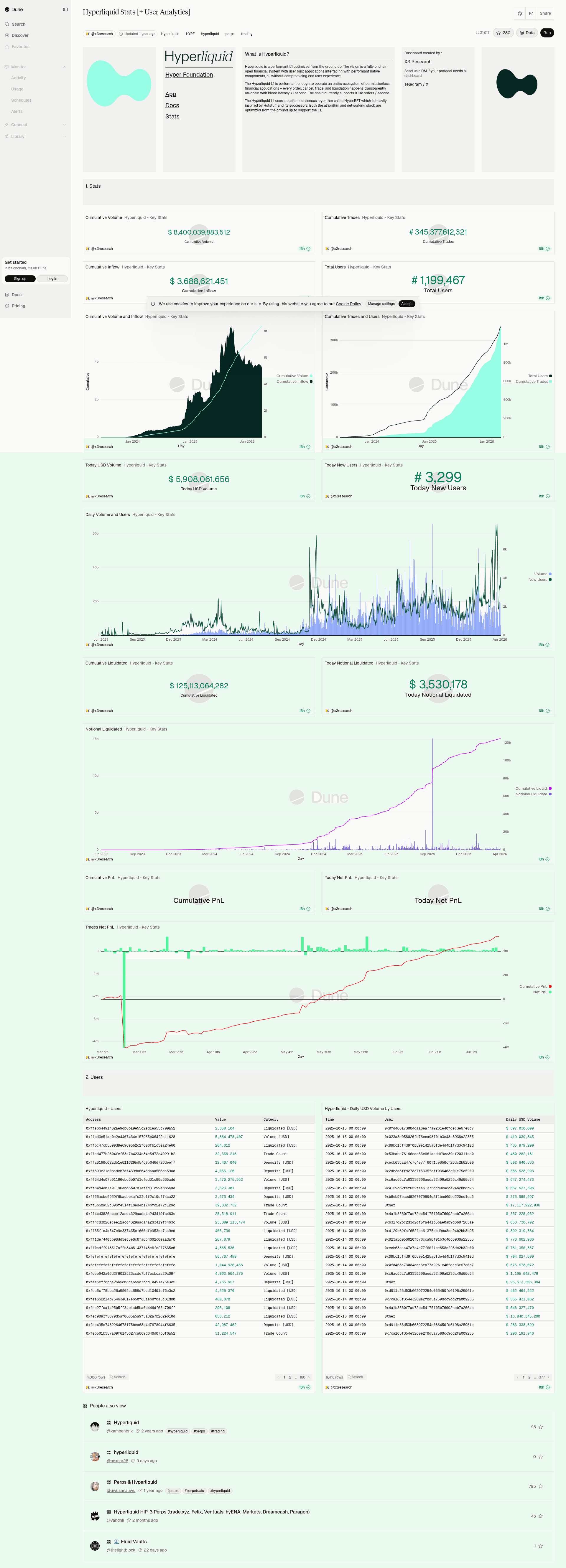

Onde ela está hoje. TVL de US$ 5,87 bilhões. Detém de ~33% a ~70% do volume de perpétuos on-chain conforme a metodologia (cerca de 57% entre os principais perp DEX, DefiLlama jun/2026). Em junho de 2026 chegou a superar a Ethereum em volume em alguns dias.

app.hyperliquid.xyz — order book on-chain, candlestick e execução single-click. Fonte: Hyperliquid (2026).

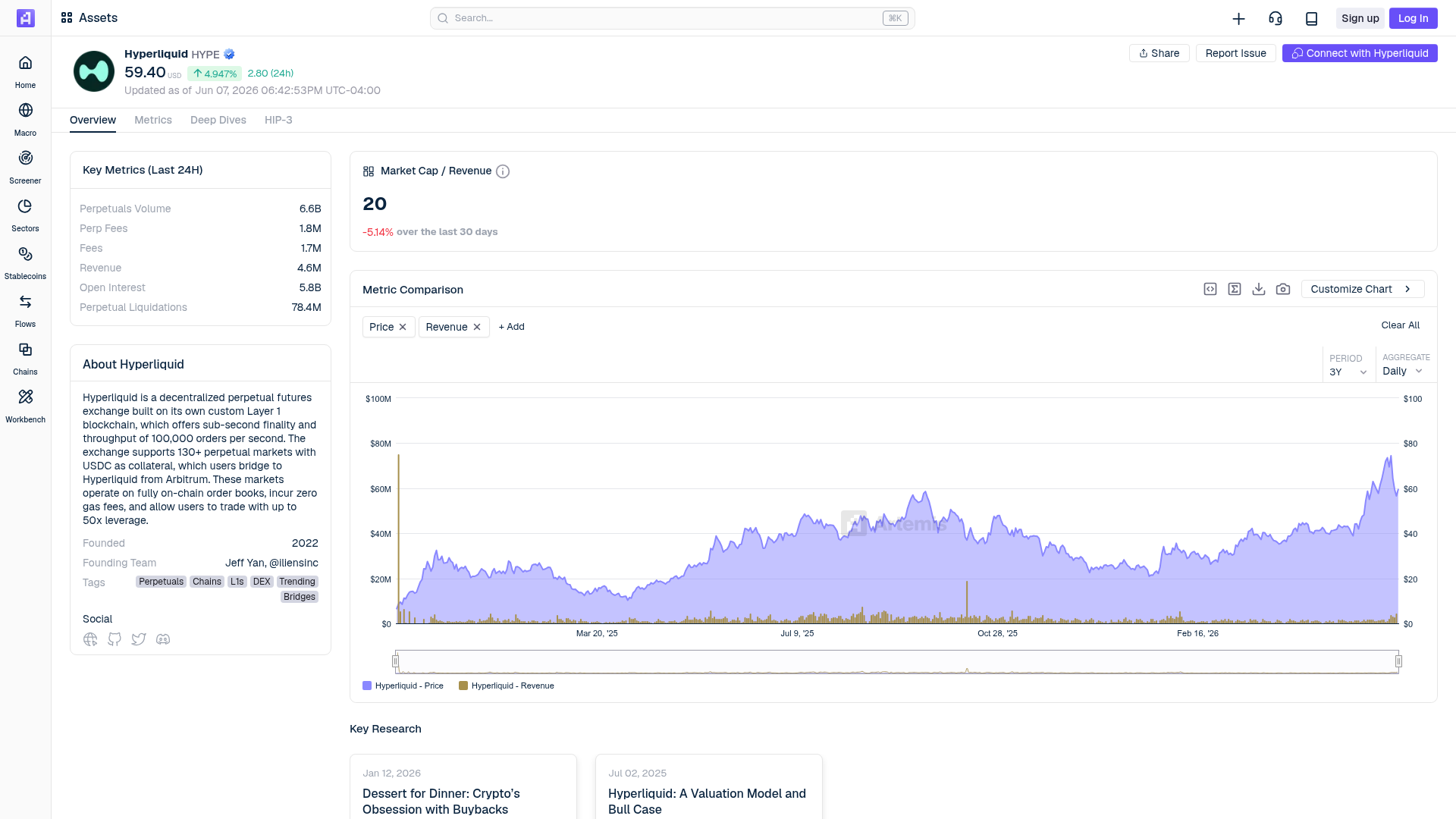

HYPE / market cap — onde o token está hoje. Fonte: CoinGecko (jun/2026).