O que ela era (2021). A Pudgy Penguins nasceu em julho de 2021 como uma coleção de 8.888 NFTs de pinguins no Ethereum, criados (mintados) por quatro estudantes da Universidade da Flórida. Lançados a 0,03 ETH cada, esgotados em menos de vinte minutos, cobertura no New York Times, na CNBC e no The Verge. Era, na essência, mais um JPEG especulativo da bolha de NFT, um arquivo de imagem cujo único valor era a aposta de que alguém pagaria mais caro depois. E, como quase toda a safra de 2021, ela quase morreu junto com o ciclo.

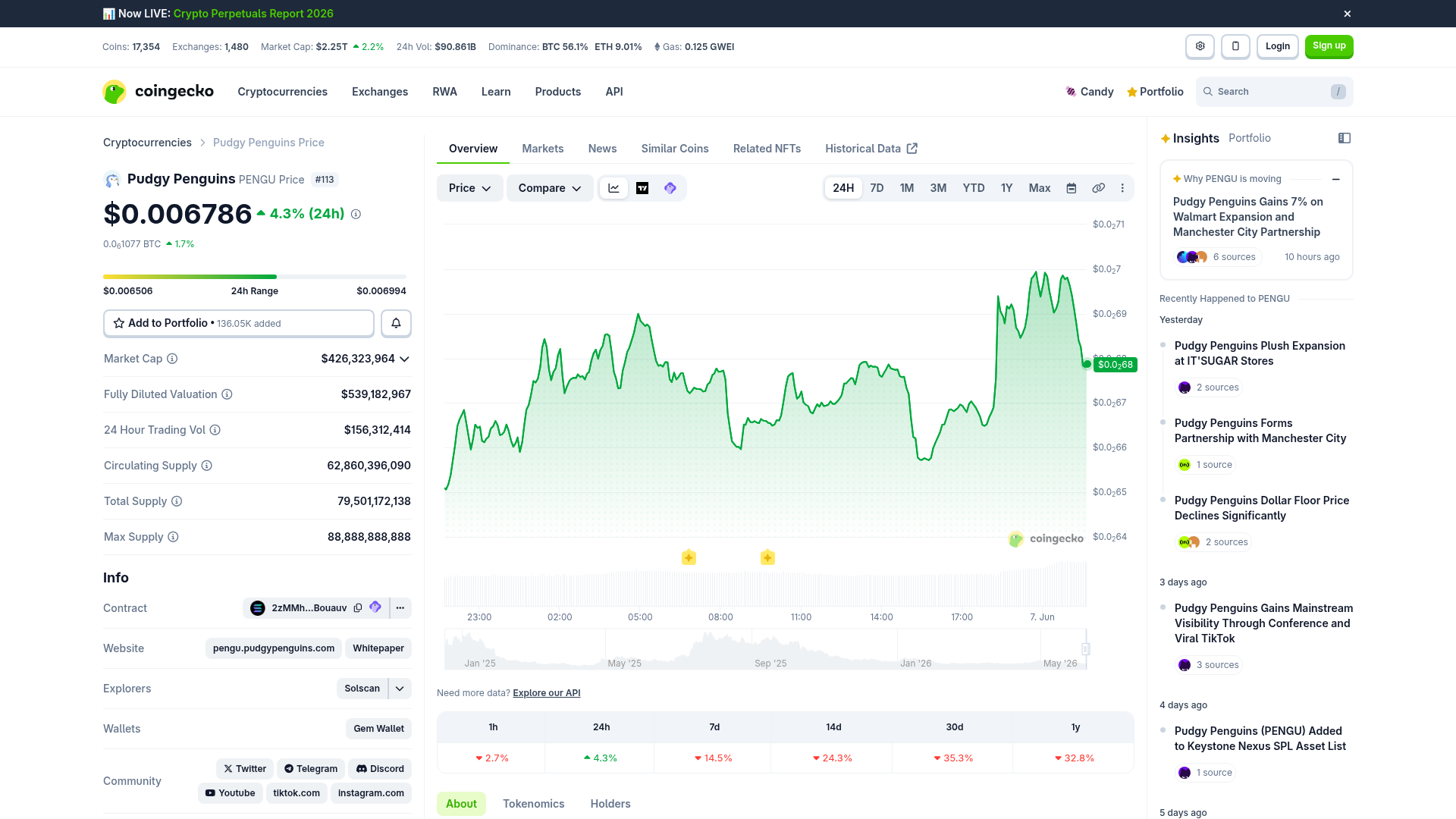

O que ela virou. Hoje a Pudgy não é um NFT. É uma marca de propriedade intelectual com presença global. O pinguim deixou de ser um colecionável digital e virou um personagem, no sentido em que Mickey Mouse e Hello Kitty são personagens: uma figura cultural que vive em pelúcia na prateleira, em GIF no celular de gente que nunca ouviu falar em blockchain, em série animada, em livro infantil da Random House, em parceria com a Lufthansa. Em cima dessa marca foram empilhadas camadas de cripto: o token PENGU, uma blockchain própria (a Abstract), jogos, um ecossistema de licenciamento. Mas a base, o ativo que sustenta tudo, é a marca de consumo, não o token.

Onde ela está hoje. A empresa-mãe é a Igloo, Inc., que levantou mais de US$ 11 milhões liderados pelo Founders Fund, de Peter Thiel, em julho de 2024. A Pudgy está em mais de 10.000 pontos de venda físicos, acumula mais de 2,7 milhões de seguidores nas redes sociais, e reporta receita anual acima de US$ 50 milhões vinda majoritariamente de produto físico e licenciamento, não de especulação on-chain. A ambição declarada é virar uma empresa de entretenimento global, com IPO até 2027.

O elenco — arte oficial do lineup de Pengus. O pinguim como personagem, não como ativo. Fonte: Pudgy Penguins (2026).

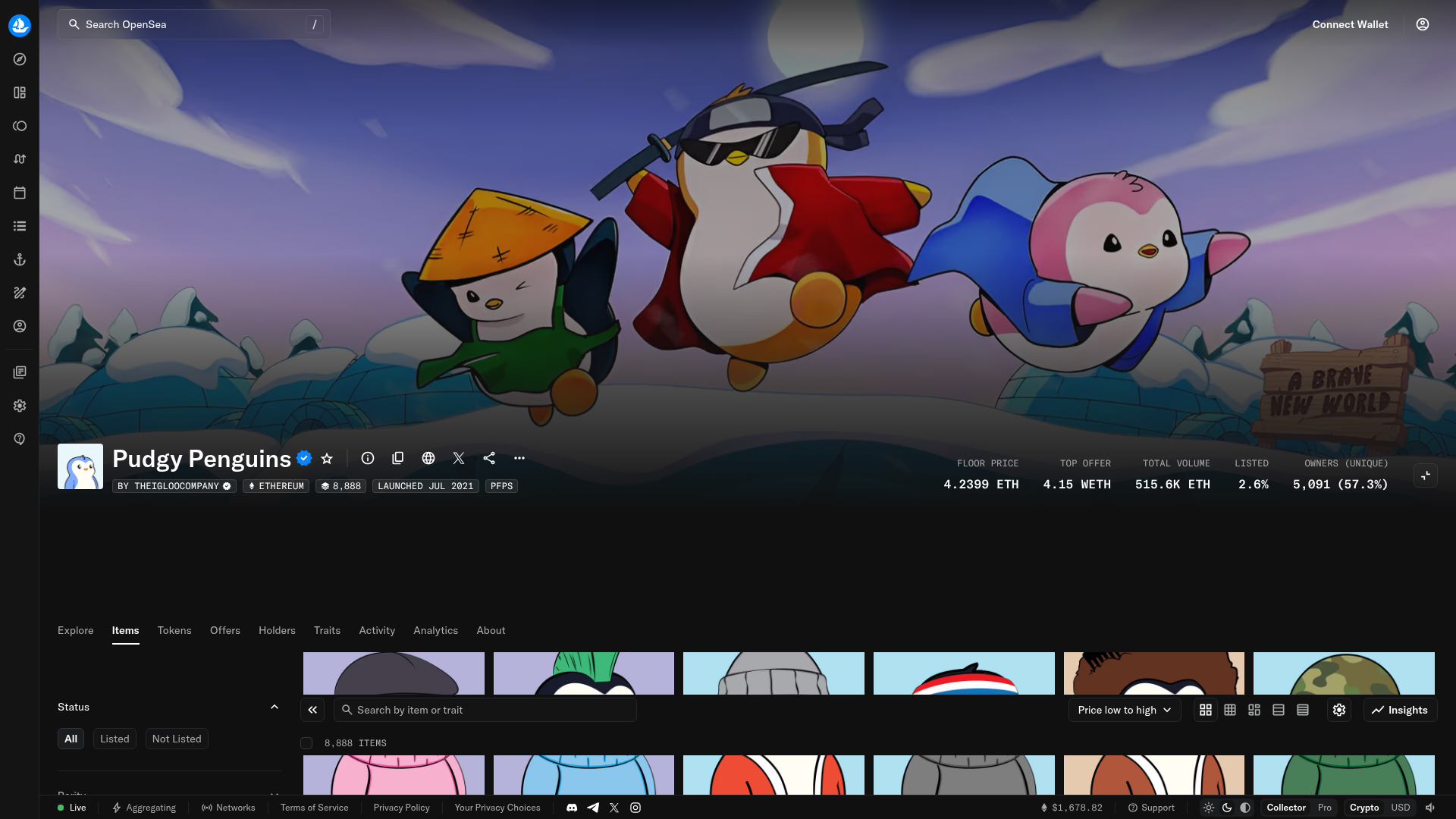

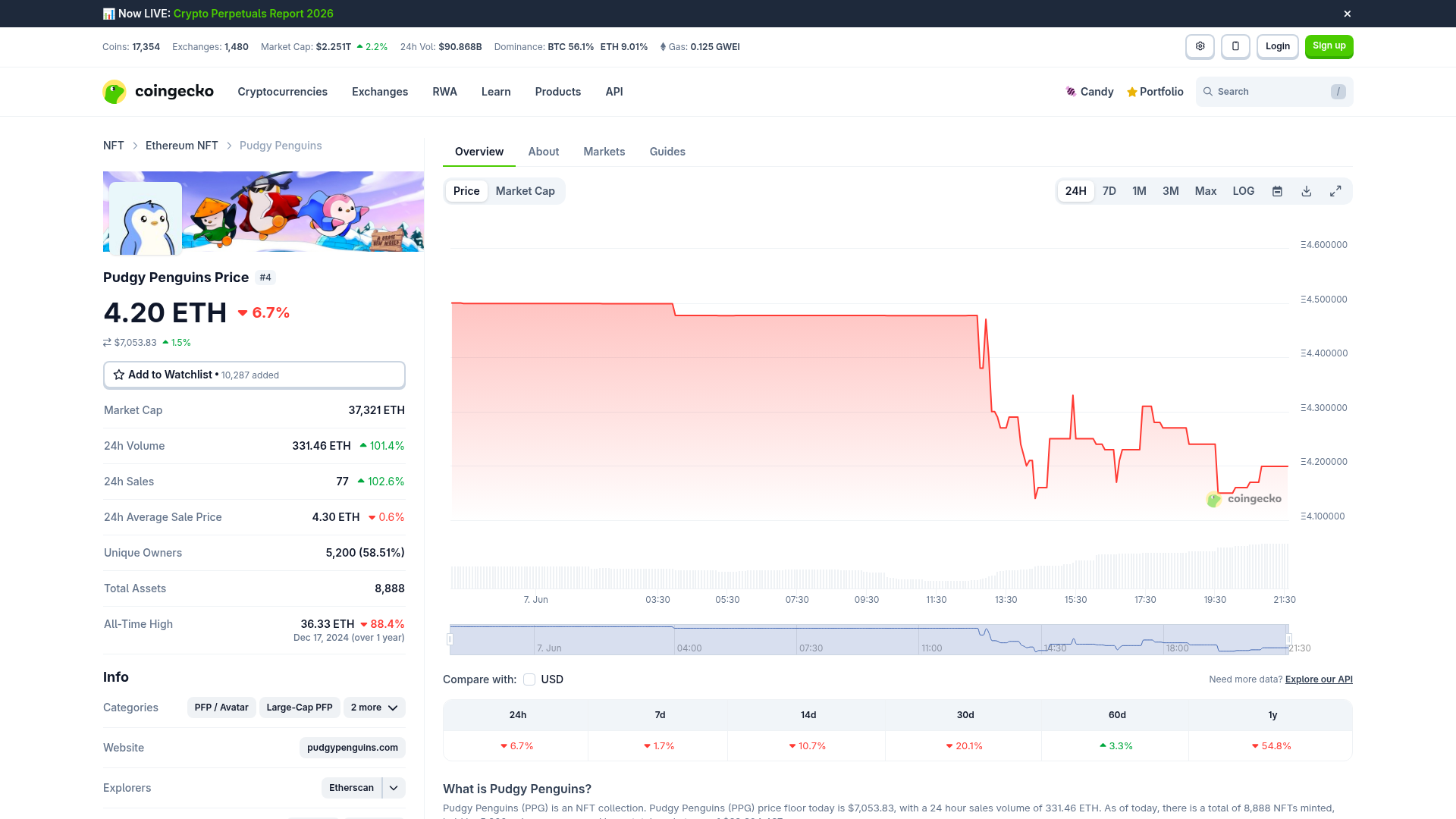

OpenSea · coleção oficial — floor 4,24 ETH, 510,8K ETH de volume total. Fonte: OpenSea (jun/2026).