Ethena: como vender um basis trade de hedge fund pra varejo chamando de "dólar da internet"

Um cara escreveu um post de blog. O post virou US$ 14 bilhões. Sem produto, sem código, sem token. Só uma tese e uma audiência.

Resumo

A Ethena levou o USDe do zero a mais de US$ 14 bilhões de TVL em cerca de 18 meses vendendo um basis trade delta-neutral como internet bond, um dólar que rende. Narrativa, pontos e 27% de APY fizeram a aquisição; após o flash crash de outubro de 2025, US$ 8 bilhões saíram e o TVL caiu pela metade.

Gabriel Madureira

Ethena: como vender um basis trade de hedge fund pra varejo chamando de "dólar da internet"

Um cara escreveu um post de blog. O post virou US$ 14 bilhões. Sem produto, sem código, sem token. Só uma tese e uma audiência.

Essa é a história mais mal-entendida do DeFi moderno. Todo mundo fala da Ethena como um milagre de engenharia financeira. Não é. A engenharia é a parte chata. O que a Ethena fez de genial foi pegar uma operação de mesa de hedge fund, daquelas que rodam num terminal Bloomberg com analista de gravata, e vender pro seu primo como "um dólar que rende". Quatro palavras fizeram o que três anos de auditoria de smart contract jamais fariam.

Esse é o teardown de como você embrulha complexidade financeira numa narrativa de produto simples, usa pontos como gamificação de risco, e constrói a máquina de aquisição mais eficiente da história recente do cripto. E de por que essa máquina, por mais brilhante que seja, não resolve o problema que mais importa: fazer o dinheiro ficar.

TL;DR

Continue por dentro

Um estudo denso por quinzena, direto no seu email.

Os bastidores de por que tokens e projetos crescem. Sem ruido, sem spam.

A Ethena saiu do zero pra mais de US$ 14 bilhões em TVL em ~18 meses, um dos protocolos DeFi mais rápidos da história a cruzar US$ 10 bi. A ordem dos fatores: narrativa primeiro, pontos depois, timing de ciclo por baixo. Engenharia foi pré-requisito, não diferencial.

O produto (USDe) é tecnicamente um basis trade delta-neutral: um ativo long (stETH ou BTC) hedgeado por um short equivalente de perp, sem aposta direcional. Nunca foi vendido assim. Foi vendido como "the internet bond", um dólar que paga juros. Ninguém quer um basis trade. Todo mundo quer um dólar que rende.

A isca: ~27% de APY no launch (com picos acima de 60% em funding eufórico), somado a uma campanha de pontos (shards, depois sats) com multiplicadores empilháveis. A Ethena ainda terceirizou o próprio growth pra economia de pontos inteira do DeFi, transformando dezenas de protocolos parceiros em canal de distribuição.

Em 10/10/2025, no maior flash crash da história do cripto (~US$ 19 bi liquidados), o USDe marcou cerca de US$ 0,62 na Binance por uma falha de oráculo da própria exchange. On-chain o peg segurou perto de US$ 0,99. Mas o capital não esperou: ~US$ 8 bi saíram e o TVL caiu de ~US$ 14,3 bi pra ~US$ 6,55 bi, metade evaporada em semanas. (AMBCrypto)

A lição de growth é brutal e atemporal: aquisição não é retenção. O que subiu com 27% de yield desceu quando o yield comprimiu pra faixa de um dígito. O fundo de reserva, que deveria amortecer o golpe, estava em ~US$ 61 mi contra ~US$ 5,6 bi de supply no começo de 2026 (~1,1%). (Stablecoin Insider) Crescimento por incentivo é alugar atenção, não construir patrimônio.

O gancho: um ensaio de blog que virou bilhões em TVL

Em março de 2023, Arthur Hayes, cofundador da BitMEX e um dos comunicadores mais lidos do cripto, publicou um ensaio chamado "Dust on Crust". A tese: dava pra criar um dólar sintético lastreado em cripto e derivativos, sem depender de banco nenhum do sistema tradicional. Ele chamou a ideia de "Nakadollar" (BTC long mais short de perp) e fechou o texto com uma promessa pouco comum: apoiaria qualquer time competente que tentasse executar aquilo.

Pausa pra apreciar o que aconteceu aqui. A distribuição do produto foi escrita antes do produto existir, por alguém com audiência de milhões, que já tinha se comprometido publicamente a financiar quem botasse de pé. Isso não é marketing de campanha. Isso é marketing pré-instalado no DNA do projeto.

"A year later, Guy founded Ethena and assembled a rockstar team to quickly and safely launch the protocol, with Ethena's stablecoin USDe going live with a circulation approaching one billion units after only 3 weeks on mainnet." — Arthur Hayes, retomando a tese de "Dust on Crust" depois que a Ethena saiu do papel (cryptohayes, "Dust on Crust Part Deux")

Guy Young, com background de TradFi (banco de investimento e gestão de ativos), leu o ensaio e decidiu construir. Fez uma mudança pequena e genial no caminho: em vez de depender só de Bitcoin, usou ativos como o stETH como collateral, somando o yield de staking ao funding. Fundou a Ethena Labs (sediada em Portugal) e, em 17 de julho de 2023, fechou um seed de US$ 6 milhões liderado pela Dragonfly, com Hayes e o family office Maelstrom, mais as exchanges de derivativos Deribit, Bybit, OKX, Gemini e Huobi entre os backers.

Olha quem são esses backers: as próprias exchanges onde o hedge ia rodar. Alinhamento de incentivo perfeito, e um sinal de legitimidade que dinheiro de VC genérico não compra. Quando a corretora que vai hospedar o seu trade aposta no seu cap table, ela tem motivo pra te manter de pé.

A jogada, em quatro fases: reframing, pontos, airdrop, institucionalização

O playbook da Ethena não foi um lance de sorte. Foi uma sequência. Cada fase resolveu um problema de growth diferente, e cada uma só funcionou porque a anterior preparou o terreno.

Fase 1: reframing, de "trade alavancado" pra "bond da internet"

Tecnicamente, o USDe é um cash-and-carry delta-neutral. Você tem um ativo long (stETH ou BTC) e abre um short equivalente em perpetual futures pra neutralizar a exposição direcional. O lucro vem de três lugares: o funding rate que os longs pagam aos shorts, o staking do collateral, e um pouco de rendimento de títulos do Tesouro. É exatamente o tipo de operação que mesas de hedge fund rodam há décadas.

Agora tente vender "trade de funding rate delta-neutral" pro seu primo que acabou de abrir conta numa corretora. Não vende. A Ethena entendeu isso e fez a tradução mais valiosa do projeto: chamou de "the internet bond" e de "reward-bearing dollar". Um dólar que paga juros. Qualquer pessoa entende e quer um dólar que rende. Ninguém quer um basis trade.

Esse é o ponto que a maioria dos founders técnicos não sacam. A engenharia era a parte difícil, mas a engenharia não foi o que trouxe os bilhões. O que trouxe os bilhões foi uma frase de quatro palavras.

Fase 2: o mainnet e a Shard Campaign

Em 19 de fevereiro de 2024, a Ethena lançou o mainnet do USDe e abriu a Shard Campaign, programada pra durar enquanto o USDe não atingisse a meta de supply. Os shards eram pontos opacos, sem valor definido, mas com uma promessa implícita de airdrop. A campanha durou cerca de seis semanas, e nesse período o supply do USDe disparou: foi o ativo denominado em dólar que mais rápido cruzou a marca de US$ 1 bilhão de supply.

Em fevereiro de 2024 veio também uma rodada estratégica, co-liderada por Dragonfly e Maelstrom. Detalhe que vale como sinalização: o time comunicou que recebeu mais compromissos do que aceitou, e fechou apenas a fatia que precisava. Recusar dinheiro disponível é a forma mais cara e mais convincente de dizer "estamos confiantes". É comunicação por escassez, e funciona porque o mercado lê o gesto, não o comunicado.

Fase 3: o airdrop e a Sats Campaign

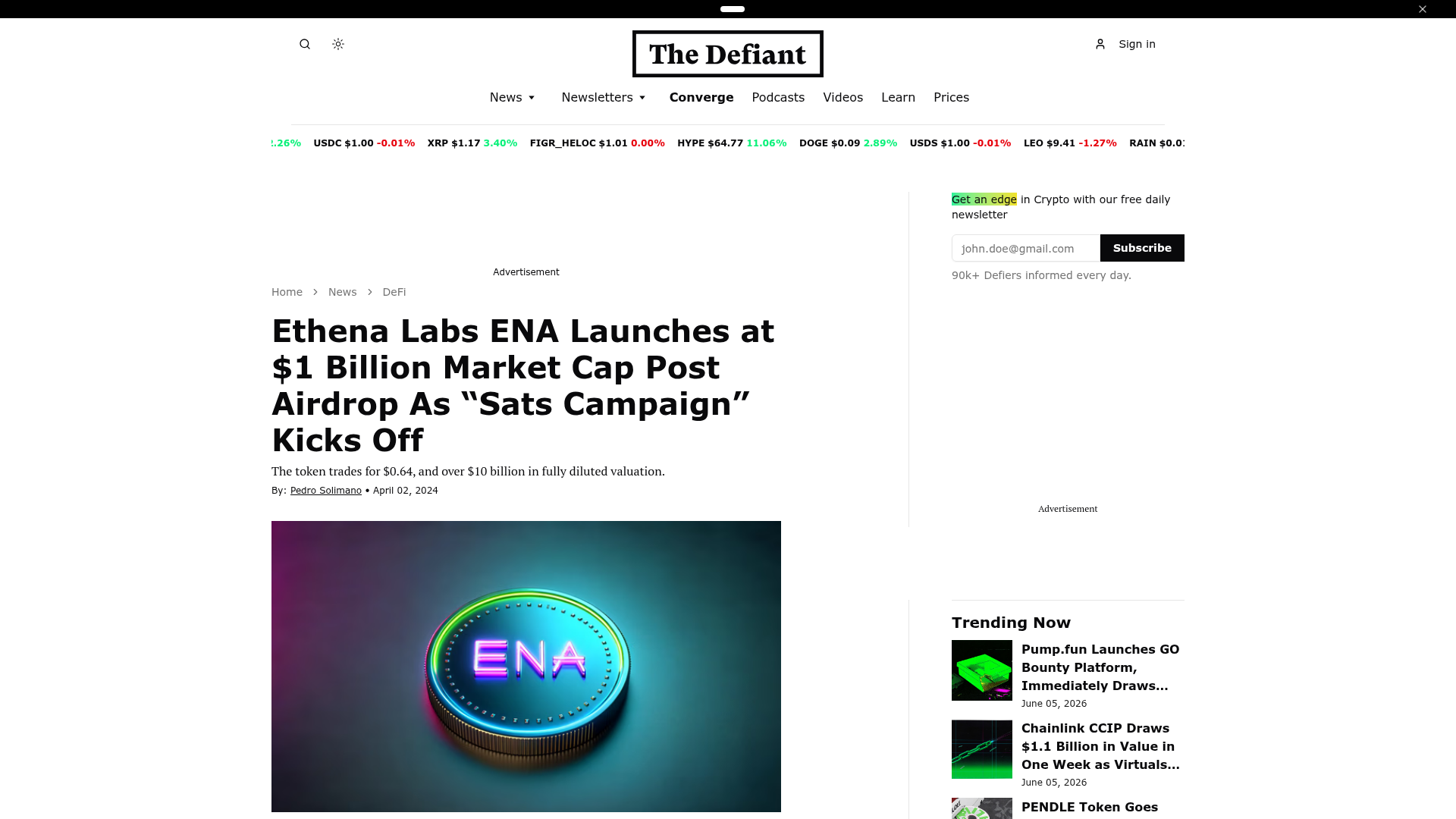

Em 28 de março de 2024 veio o anúncio do airdrop do token ENA, junto de uma mudança de tokenomics que dividiu a comunidade (lock de parte dos tokens dos maiores recebedores). Em 2 de abril de 2024, o TGE: 750 milhões de ENA (5% do supply total) distribuídos para os holders de shards, num valor estimado em torno de US$ 450 a 480 milhões no dia, com o ENA cotado perto de US$ 0,64. Segundo a The Defiant, o token abriu com market cap perto de US$ 1 bilhão e FDV superando US$ 11 bilhões, num dia em que o resto do mercado caía. (The Defiant)

Lançamento do ENA a US$ 1 bilhão de market cap pós-airdrop, com a Sats Campaign começando no mesmo dia — The Defiant, abril/2024

E imediatamente começou a Sats Campaign, a segunda temporada do programa de pontos, agora com peso maior nos mercados de perp de Bitcoin e durando até atingir uma nova meta de supply. A máquina estava ligada. Cada temporada virava um novo ciclo de hype, um novo motivo pra manchete, um novo prazo pra correr atrás.

Fase 4: institucionalização

No fim de 2024, a Ethena lançou o USDtb, uma stablecoin mais conservadora com mais de 90% das reservas em BUIDL, o fundo tokenizado de títulos do Tesouro da BlackRock. A alocação da Ethena foi peça relevante na história: uma injeção de ~US$ 200 milhões ajudou o próprio BUIDL a cruzar US$ 1 bilhão em ativos sob gestão.

Em 2025, o ecossistema cresceu pra fora do USDe: deploy em infraestrutura própria (Converge), ativação de fee switch direcionando receita pra recompra e recompensas de ENA, e um plano de buybacks na casa das centenas de milhões. A leitura de growth aqui é simples: cada camada institucional destravava um público novo, mais conservador, que jamais entraria só pelo yield.

Os números (porque growth sem dado é só história bonita)

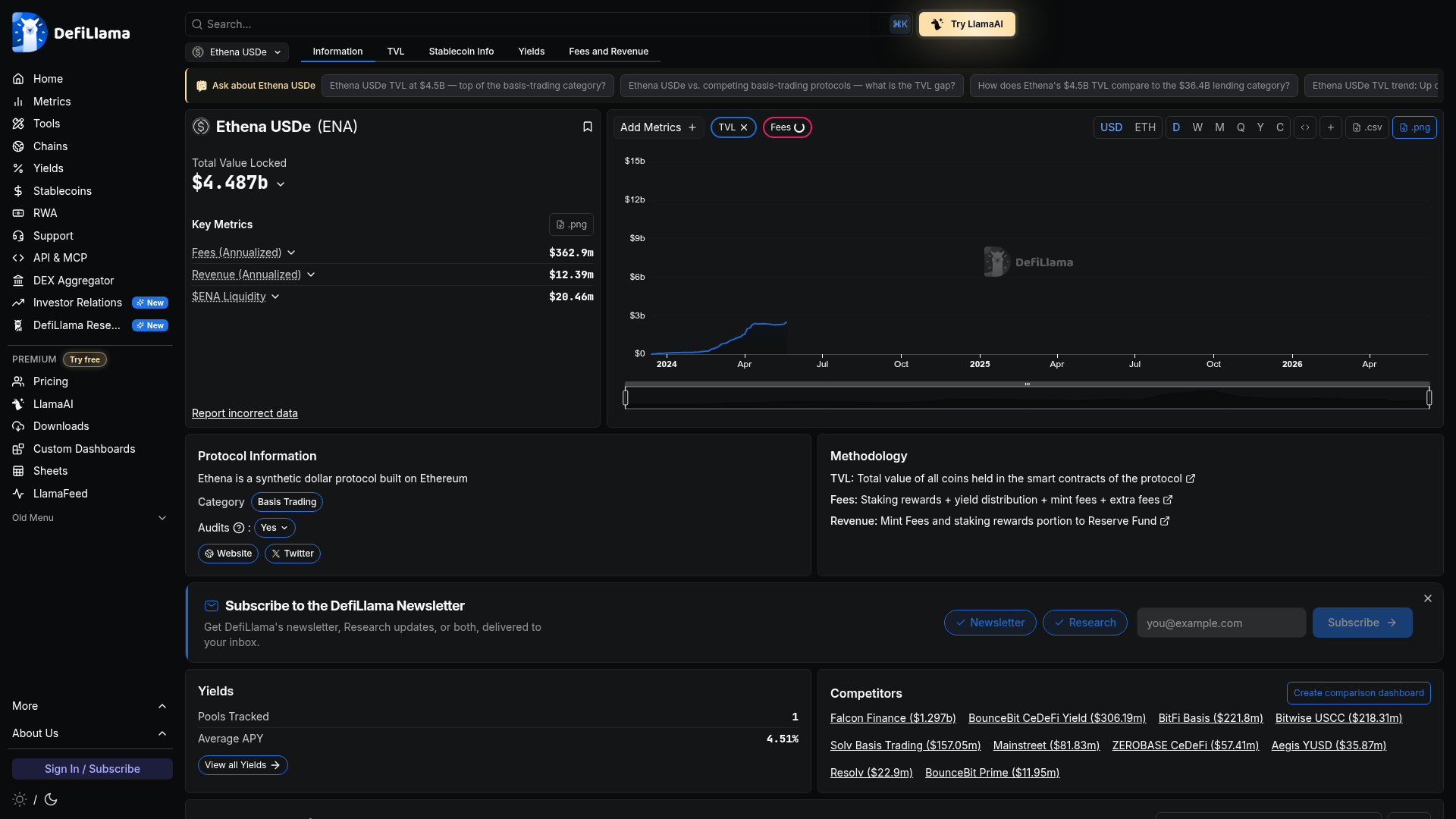

A trajetória de TVL conta tudo:

TVL do USDe na DefiLlama: a curva de foguete até o pico e a queda abrupta depois de outubro de 2025 — DefiLlama, 2026

Fim de 2024: o protocolo ainda rodava abaixo de US$ 3 bi.

Início de 2025: cruzou a faixa de US$ 5 a 6 bi, subindo rápido.

Marca de US$ 10 bi: um dos protocolos DeFi mais rápidos da história a chegar lá.

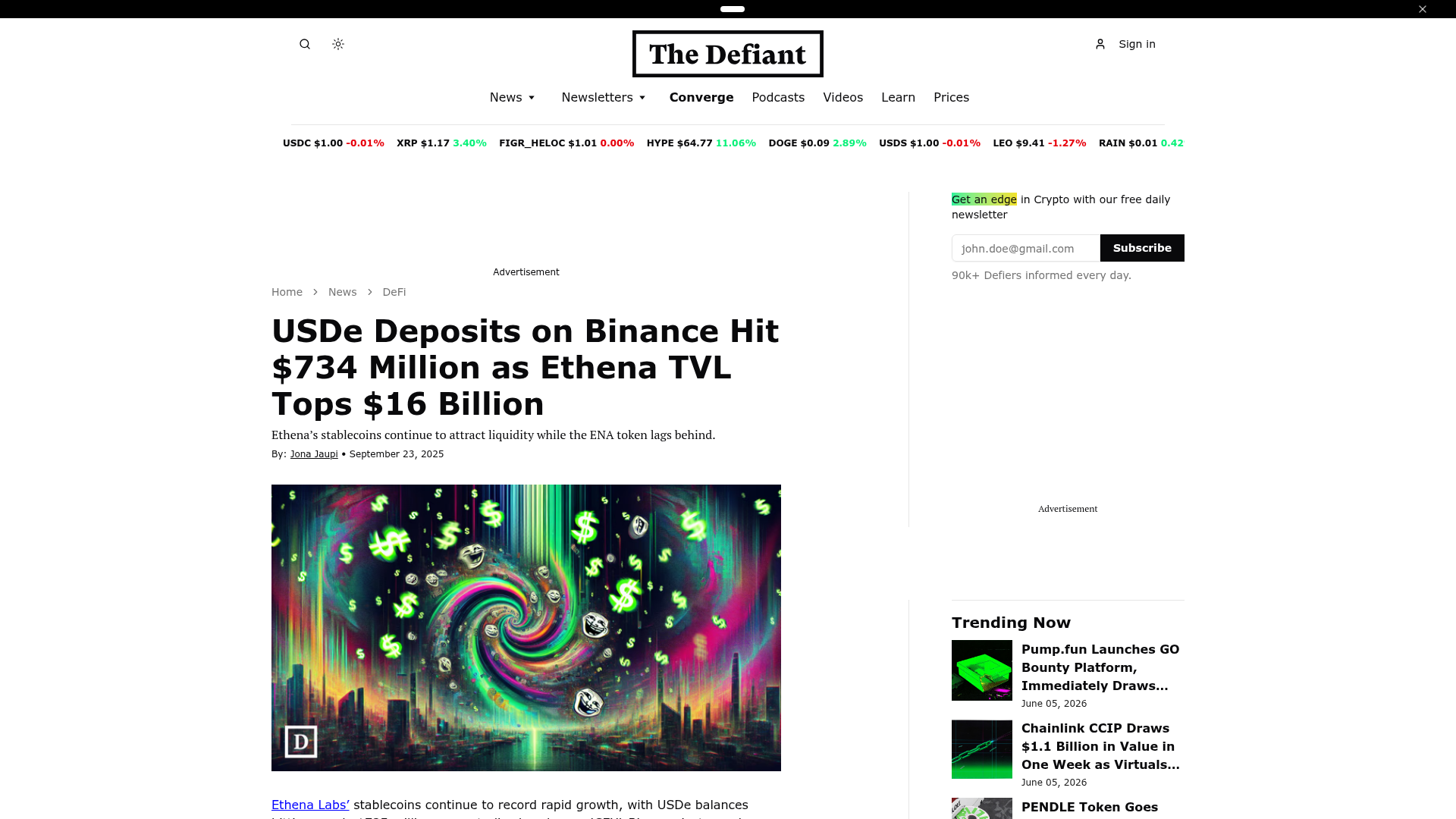

Pico (out/2025): o TVL bateu cerca de US$ 14,8 bilhões antes do flash crash. No auge, só os depósitos de USDe na Binance chegaram a ~US$ 734 milhões, enquanto a The Defiant noticiava o TVL da Ethena cruzando os US$ 16 bi de pico. (The Defiant)

Depósitos de USDe na Binance batendo US$ 734 milhões com o TVL da Ethena no topo — The Defiant, out/2025

No lado do yield, o sUSDe pagava em torno de 27% de APY logo no launch, e chegou a passar dos 60% em momentos de funding eufórico no começo de 2024. O funding rate médio do ciclo 2023 a 2025 ficou perto de 11% ao ano, com extremos que vão de negativos (no fundo do bear) a picos de +75% (no auge do bull). Ou seja: o rendimento alto que trouxe a multidão era a foto de um momento específico do mercado, não uma constante.

Isso é o que separa um número de marketing de um número de modelo. 27% impresso no banner é aquisição. 11% de média histórica é o que o produto realmente entrega no longo prazo. Quem leu o banner e ignorou a média entrou pela razão errada.

E quando você bota o gráfico de subida ao lado do gráfico de descida, a verdade fica óbvia. A mesma alavanca que trouxe o capital (yield alto + pontos) é a que o despejou quando virou:

Os shards não tinham valor definido, e isso era a sacada, não o defeito. Incerteza produtiva: ninguém sabe quanto vale, então todo mundo maximiza por garantia. Some os multiplicadores empilháveis (que escalaram conforme a temporada, com boosts por staking e por uso em parceiros) e você transforma o farming num jogo de otimização. A comunidade DeFi não resiste a um bom min-maxing.

As temporadas curtas, com boosts rotativos por parceiro, criavam urgência recorrente e mantinham o protocolo no noticiário continuamente. Cada season era um novo ciclo de hype. O referral fechava o loop viral: você ganhava uma fatia dos pontos de quem você trouxe.

E aqui está o golpe de mestre. Ao dar shards boostados pra quem usava USDe em outros protocolos (Pendle, Morpho, Aave e companhia), a Ethena terceirizou o próprio growth pra economia de pontos inteira do DeFi. O TVL não ficou parado num cofre: virou colateral em dezenas de protocolos, cada um com seus próprios incentivos empilhados em cima. Loops alavancados via Pendle chegaram a prometer retornos de três dígitos no papel. Composability como growth hack, distribuição feita pela própria infraestrutura do ecossistema.

Honestidade de risco como marca

Diferente da média do mercado, a Ethena publicou documentação detalhada de risco (funding negativo, custódia, depeg, liquidez) e foi explícita: não é "sem risco", mas o holder não recebe yield negativo, porque um fundo de reserva absorve os períodos ruins. Esse framing de transparência calculada comprou credibilidade exatamente com a parte mais cética e sofisticada do mercado, que é a parte que move capital grande. Falar do risco antes que alguém te acuse dele é uma jogada de comunicação subestimada.

Endosso institucional empilhado

Cada camada destravava um público novo. Exchanges como backers no seed. BlackRock via BUIDL no USDtb. Listagens nas grandes corretoras pro ENA. O conservador que não confiava num protocolo DeFi anônimo confiava num produto com o nome da BlackRock no balanço. A Ethena não convenceu um público, ela montou uma escada de credibilidade e foi subindo degrau por degrau.

O furo: aquisição genial, retenção frágil

Agora a parte que importa de verdade, e a que a maioria das análises de "case de sucesso" ignora.

O rótulo "stablecoin" pra um basis trade alavancado é, no fundo, um exercício de risk-washing. Não é Terra/Luna (o UST era algorítmico reflexivo; o USDe é lastreado por posições reais hedgeadas, com colateral verificável). Mas o varejo está guardando como "dólar" algo que é, na prática, um fundo quant exposto à estrutura de derivativos. A distância entre a percepção e a realidade é o risco, e essa distância foi construída de propósito pela própria narrativa que vendeu o produto.

O calcanhar de Aquiles é estrutural: funding negativo. O yield só existe enquanto os longs pagam os shorts (o tal funding rate, a taxa periódica que quem está comprado paga a quem está vendido no perpétuo). Em mercado lateral ou bear, o funding vira negativo, e aí o motor de rendimento simplesmente apaga. O fundo de reserva existe pra absorver esses picos, mas, segundo o relatório de Q1 2026 da Ethena, ele estava em torno de US$ 61 milhões contra um supply de ~US$ 5,6 bilhões (cerca de 1,1%): ótimo pra cobrir solavancos curtos, frágil pra um inverno de funding prolongado. E o yield, que partiu de 27%, comprimiu pra faixa de um dígito no início de 2026. Sozinho, isso dispara a saída do capital mercenário, que nunca esteve ali pelo produto.

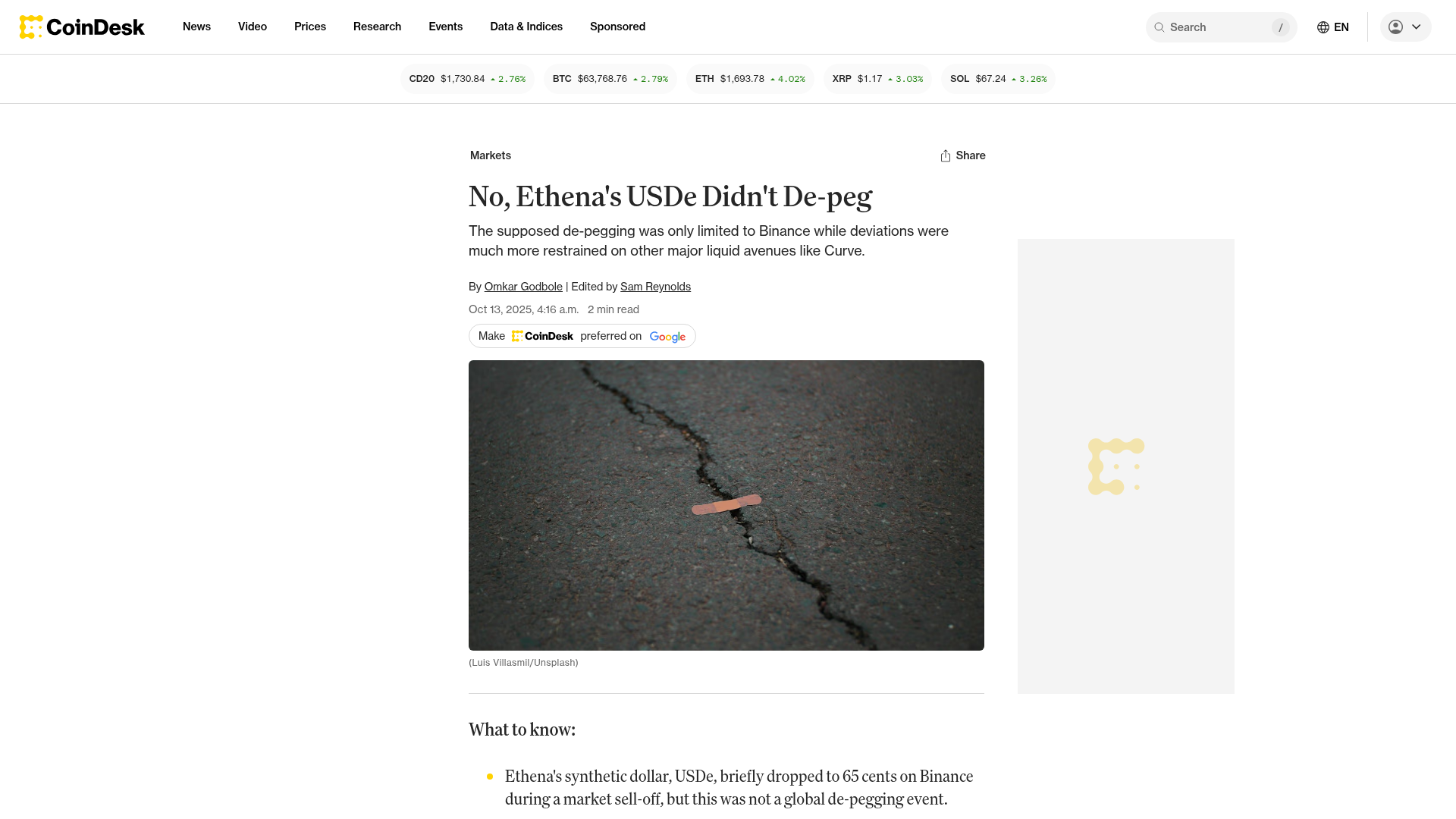

A dependência de CEX cobrou em outubro de 2025. Nos dias 10 e 11, no maior flash crash da história do cripto (algo como US$ 19 bilhões em posições liquidadas), o USDe marcou cerca de US$ 0,62 na Binance. O motivo não foi o collateral: foi uma falha de oráculo interno da exchange, que precificava o USDe lendo só o próprio order book fino, em vez de uma fonte externa, e disparou uma cascata de liquidação. Guy Young foi a público rápido apontar o oráculo da exchange como causa, e a leitura se confirmou: on-chain o peg se manteve, bilhões em USDe foram resgatados sem problema, e a Binance reembolsou os liquidados. Defesa de narrativa em tempo real. Mas o estrago estava feito: risco de venue, não de collateral, só que pra quem foi liquidado a diferença é puramente acadêmica.

"The severe price discrepancy was isolated to a single venue, which referenced the oracle index on its own orderbook, not the deepest pool of liquidity, and was facing deposit and withdrawal issues during the event which did not allow market makers to close the loop." — Guy Young, fundador da Ethena, explicando que o depeg foi falha de oráculo da Binance, não do collateral (Cointelegraph, 12/out/2025)

Veículos sérios bancaram a leitura do fundador. A CoinDesk cravou no título que o USDe não havia despegado de fato durante o crash, porque o desvio ficou restrito a uma única venue e o resgate on-chain seguiu funcionando com desvios de 30 bps ou menos. (CoinDesk)

Manchete da CoinDesk afirmando que o USDe não despegou durante o flash crash de sexta — CoinDesk, out/2025

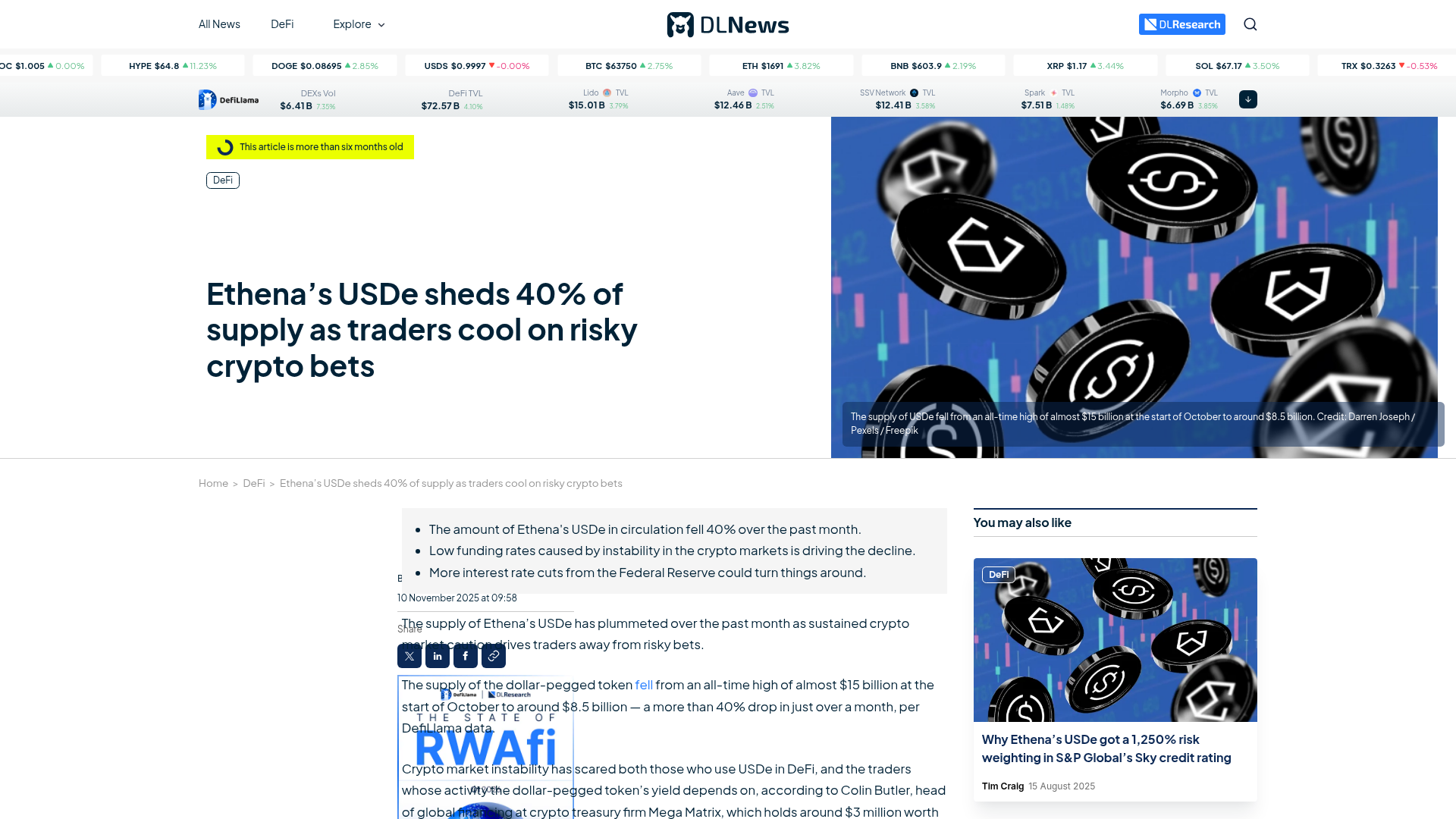

O TVL era capital alugado. Quando o yield caiu e os pontos perderam o brilho, o capital fez exatamente o que capital mercenário faz: foi embora. O USDe sangrou cerca de US$ 8,3 bilhões em saídas, e o TVL despencou de ~US$ 14,8 bi no pico pra menos da metade nas semanas seguintes, continuando a encolher rumo a 2026. A DL News registrou o supply do USDe perdendo cerca de 40% conforme os traders esfriaram com as apostas mais arriscadas de cripto. (DL News) O gráfico de aquisição era espetacular. O gráfico de retenção contava outra história.

Reportagem da DL News sobre o supply do USDe encolhendo ~40% à medida que traders abandonam o risco — DL News, 2026

E não era só preço de quem entrou pelo yield. Antes do crash, a ChainArgos já alertava que vender um basis trade alavancado embrulhado como "stablecoin" carregava risco estrutural que o número de APY não comunicava, e a Chaos Labs apontava o risco de liquidez no Aave, onde holders depositam USDe enquanto a própria Ethena empresta os ativos que lastreiam o token.

"Forced withdrawals by Ethena during market stress could create a liquidity crunch on Aave." — risco de reflexividade entre USDe e Aave mapeado por consultores de risco do protocolo (DL News)

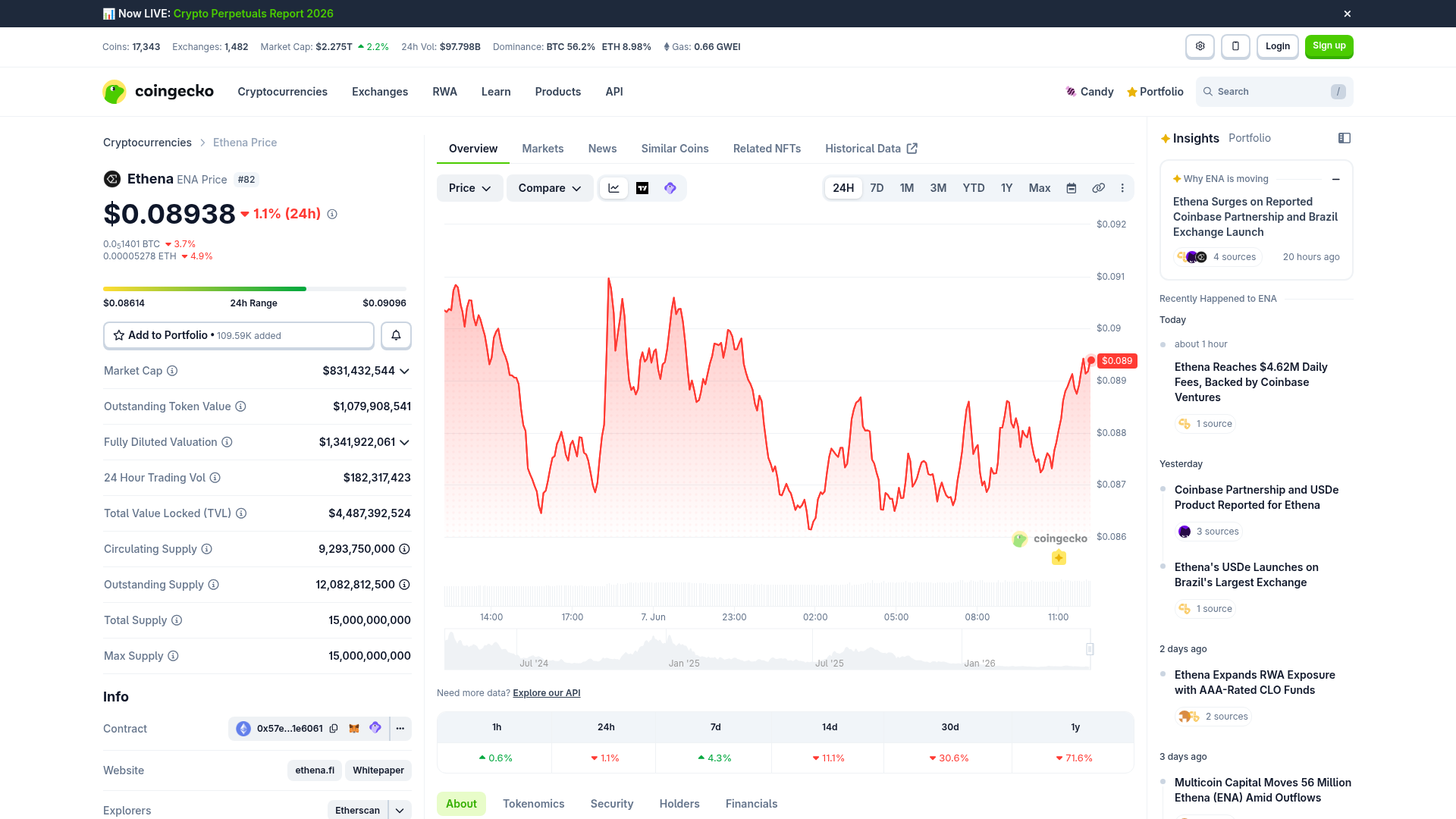

A reflexividade ENA ↔ USDe é o risco silencioso. A receita alimenta o buyback de ENA, o valor do ENA sustenta a percepção de saúde do sistema, e os dois dependem do funding lá na base.

Preço e market cap do ENA no CoinGecko: a cotação do token que sustenta a percepção de saúde do sistema — CoinGecko, 2026

Em estresse, os três caem juntos. É uma espiral reflexiva parecida em grau (não em natureza) com a que afundou a Terra. E o pivô defensivo pra títulos do Tesouro e pro USDtb é, no fundo, uma admissão implícita: o modelo puro de funding não se sustenta fora do bull. Reduz risco, sim. Mas mata a tese de yield alto que trouxe todo mundo. A Season 6 do programa de pontos, iniciada em 26 de março de 2026, é a tentativa de reacender uma fogueira que já queimou a melhor lenha.

O que dá pra replicar (inclusive no Brasil)

Tirando o token e o derivativo, o playbook da Ethena é um manual de growth que serve pra quase qualquer produto, dentro ou fora do cripto:

Traduza o produto pra linguagem de desejo, não de engenharia. "Internet bond" vendeu o que "delta-neutral basis trade" jamais venderia. Todo produto técnico tem uma tradução que o mercado quer ouvir. Achar essa frase vale mais que três features novas. No mercado BR, é a diferença entre vender "rendimento em dólar protegido" e vender "exposição a perpetual funding".

Distribua a narrativa antes do produto. Hayes evangelizou a tese quase um ano antes do código existir. Founder-led, KOL-led, comunidade primeiro: o conteúdo que constrói desejo precede o lançamento, não vem depois dele. Quem só pensa em distribuição na semana do launch já perdeu o jogo.

Pontos opacos mais urgência recorrente funcionam, mas saiba o que você está comprando. Gamificação atrai capital rápido. Só não confunda o gráfico de aquisição com lealdade. Construa pelo menos um motivo pra ficar que não seja o incentivo, ou veja metade evaporar quando o incentivo cair. A Ethena fez aquisição de classe mundial e ainda assim tinha a retenção amarrada num número de mercado que ela não controla.

Transparência calculada é vantagem competitiva, não fraqueza. Num mercado traumatizado (e o cripto BR é especialmente traumatizado depois de tanto golpe), publicar o risco antes de alguém te acusar dele compra a confiança de quem move dinheiro grande. Esconder o risco é o que o golpista faz; mostrar é o que separa você dele.

Sinalização importa tanto quanto produto. Recusar dinheiro, mostrar o backer certo, defender a narrativa em tempo real numa crise. Tudo isso é comunicação, e foi tão decisivo quanto a engenharia do hedge. O mercado compra percepção, e percepção se constrói com gestos.

Fechamento

A Ethena é, provavelmente, a melhor execução de "points meta" da história do DeFi. A máquina de aquisição foi de outro nível: narrativa pré-instalada, reframing genial, timing de ciclo perfeito, gamificação terceirizada pra economia inteira. Mas o produto subjacente continua sendo um trade alavancado refém de condições de mercado favoráveis, e a curva de TVL conta a verdade que a curva de hype escondia: o que sobe com 27% e pontos desce com yield de um dígito e oráculo quebrado.

Repare na assimetria. A parte difícil (o hedge delta-neutral, a integração com cinco exchanges, a custódia) foi resolvida com competência de TradFi. A parte que parecia fácil (fazer o capital ficar) é a que segue cobrando. Não é falha de execução. É a natureza do crescimento por incentivo: você compra velocidade na entrada e paga juros na saída.

O que a Kaleidos tira disso

A tradução vale mais que a feature. "Internet bond" vendeu o que "basis trade delta-neutral" jamais venderia. Todo produto técnico, cripto ou não, tem uma frase que o mercado quer ouvir e uma que o assusta. Achar a primeira é trabalho de marketing, não de engenharia, e rende mais que três features novas. No BR, é a diferença entre "rendimento em dólar protegido" e "exposição a perpetual funding".

Pontos e airdrop são CAC, não retenção. Gamificar risco enche o gráfico de aquisição rápido, mas o capital que entra pelo incentivo sai pelo incentivo. Antes de ligar a máquina de pontos, defina o motivo de ficar que não depende do incentivo, ou aceite ver metade evaporar quando o yield cair. A Ethena fez aquisição de classe mundial e ainda assim amarrou a retenção num número de mercado que ela não controla.

Transparência calculada é ativo de marca, não fraqueza. A Ethena publicou o risco de funding negativo e de depeg antes de qualquer um acusá-la. Num mercado traumatizado por golpe (e o cripto BR é o caso extremo disso), mostrar o risco é o que separa você do golpista e compra a confiança de quem move dinheiro grande. Crescimento por incentivo é alugar atenção. Construir confiança é o que vira patrimônio.

Fontes

Ethena Genesis Story (docs) — https://docs.ethena.fi/genesis-story

Arthur Hayes, "Dust on Crust" — https://blog.bitmex.com/dust-on-crust/

CoinDesk (seed US$ 6 mi, Dragonfly e Hayes) — https://www.coindesk.com/business/2023/07/17/dragonfly-arthur-hayes-back-6m-round-for-new-stablecoin-ethena

The Block (seed liderado pela Dragonfly) — https://www.theblock.co/post/240017/dragonfly-capital-leads-6-million-seed-funding-round-for-ethereum-stablecoin-developer-ethena-axios

The Block (airdrop de 750 mi ENA em 2/abr) — https://www.theblock.co/post/285212/ethena-labs-to-airdrop-750-million-ena-tokens-on-april-2

The Defiant (lançamento ENA / Sats Campaign) — https://thedefiant.io/news/defi/ethena-labs-ena-launches-at-usd1-billion-post-airdrop-as-sats-campaign-kicks-off

The Block (USDtb com BUIDL da BlackRock) — https://www.theblock.co/post/331013/ethenas-much-anticipated-usdtb-stablecoin-backed-by-blackrocks-buidl-token-goes-live

CCN (depeg ~US$ 0,65 na Binance, explicação) — https://www.ccn.com/education/crypto/ethena-usde-depeg-binance-crash-explained/

CoinDesk (USDe não despegou globalmente) — https://www.coindesk.com/markets/2025/10/13/no-ethena-s-usde-didn-t-de-peg

Cointelegraph (Guy Young: problema foi o oráculo da Binance) — https://cointelegraph.com/news/usde-depeg-oracle-issues-ethena-founder

99Bitcoins (saída de ~US$ 8,3 bi) — https://99bitcoins.com/news/altcoins/ethena-usde-8b-outflows/

DeFiLlama (TVL/supply do USDe) — https://defillama.com/protocol/ethena-usde

CoinMarketCap (preço e market cap do ENA) — https://coinmarketcap.com/currencies/ethena/

CoinGecko (preço e market cap do ENA) — https://www.coingecko.com/en/coins/ethena

Arthur Hayes, "Dust on Crust Part Deux" (retomada da tese) — https://cryptohayes.medium.com/dust-on-crust-part-deux-85a4670239d6

The Defiant (depósitos de USDe na Binance e TVL no pico) — https://thedefiant.io/news/defi/usde-deposits-on-binance-hit-usd734-million-as-ethena-tvl-tops-usd16-billion

DL News (supply do USDe caindo ~40% com fuga de risco) — https://www.dlnews.com/articles/defi/ethena-usde-supply-plummets-as-traders-cool-on-risky-crypto-bets/

DL News (risco de liquidity crunch no Aave via Chaos Labs) — https://www.dlnews.com/articles/defi/aave-ethena-usde-exposure-risks-setting-off-liquidity-crunch/

Perguntas frequentes

O que é o USDe da Ethena e por que não é uma stablecoin comum?

Tecnicamente, o USDe é um basis trade delta-neutral: um ativo long, como stETH ou BTC, hedgeado por um short equivalente de perpétuos. O rendimento vem do funding rate, do staking do collateral e de títulos do Tesouro. A genialidade de marketing foi a tradução: em vez de vender um trade de hedge fund, a Ethena chamou de internet bond, um dólar que paga juros. O yield partiu de cerca de 27% de APY no lançamento, com média histórica perto de 11% ao ano.

O USDe despegou no flash crash de outubro de 2025?

Só numa venue. Em 10 de outubro de 2025, no maior flash crash da história do cripto, o USDe marcou cerca de US$ 0,62 na Binance por falha do oráculo interno da exchange, que lia só o próprio order book. On-chain, o peg segurou perto de US$ 0,99 e os resgates funcionaram, e a CoinDesk cravou que não houve depeg de fato. Mesmo assim, cerca de US$ 8 bilhões saíram e o TVL caiu de US$ 14,3 bilhões para US$ 6,55 bilhões.

Qual é o maior risco do modelo da Ethena?

O funding negativo. O yield só existe enquanto os longs pagam os shorts; em mercado lateral ou bear, o motor de rendimento apaga. O fundo de reserva estava em cerca de US$ 61 milhões contra um supply de US$ 5,6 bilhões no início de 2026, perto de 1,1%, fino para um inverno prolongado. Há ainda a reflexividade entre ENA e USDe e a dependência de exchanges centralizadas, como o episódio da Binance mostrou.

Gostou deste estudo?

A Kaleidos faz isso pelo seu projeto cripto.

Somos a agência cripto-nativa do Brasil. Estratégia, conteúdo e growth do jeito de quem entende o mercado on-chain. Fale com a gente e vamos construir atenção juntos.