Cripto//

23 min

Jupiter: o airdrop que construiu uma DAO em vez de virar saída de liquidez

O dado que para o scroll: 88% dos tokens de airdrop perdem valor em até 3 meses e 64% de quem recebe vende na hora (zpass). O Jupiter distribuiu mais de US$ 2,5 bilhões em token e fugiu desse destino na parte que mais importa pro produto. N

Resumo

O Jupiter distribuiu mais de US$ 2,5 bilhões em JUP e transformou o airdrop em programa anual, o Jupuary, com staking que só paga quem vota. Construiu comunidade e mais de 90% de market share na agregação da Solana, mas o token caiu cerca de 89% do topo e a governança da DAO foi suspensa em 2025.

Continue por dentro

Um estudo denso por quinzena, direto no seu email.

Os bastidores de por que tokens e projetos crescem. Sem ruido, sem spam.

O dado que para o scroll: 88% dos tokens de airdrop perdem valor em até 3 meses e 64% de quem recebe vende na hora (zpass). O Jupiter distribuiu mais de US$ 2,5 bilhões em token e fugiu desse destino na parte que mais importa pro produto. Na parte que importa pro preço, não fugiu. As duas coisas são verdade ao mesmo tempo, e é nessa tensão que mora a aula.

- O Jupiter (agregador DEX da Solana, o "Google de preço" que acha a melhor rota pra um swap) distribuiu 1 bilhão de JUP para cerca de 955 mil carteiras só no primeiro Jupuary, em janeiro de 2024, e mais de US$ 2,5 bilhões somando os dois primeiros drops. Em vez de virar saída de liquidez (airdrop vira evento de venda em massa logo depois do claim), virou comunidade com identidade própria, governança votante e launchpad com poder real de decidir.

- A jogada central inverteu a ordem: o Jupiter virou o roteador de liquidez padrão da Solana por quase dois anos sem token nenhum, e só depois premiou uso comprovado on-chain (verificável na blockchain), não farmer (quem aparece só pra catar o airdrop) oportunista. Em vocabulário Kaleidos: o critério é o produto, e o critério aqui foi tempo, a métrica mais cara de falsificar.

- A mecânica de retenção (Jupuary anual, Active Staking Rewards que só paga quem staka e vota, a tribo dos Catdets) é um manual de incentivo de longo prazo, não de pump. Sair custa caro, ficar paga.

- O avesso é brutalmente honesto: governança suspensa em junho de 2025 depois que um membro do time votou com mais de 24 milhões de JUP, buyback (recompra do próprio token no mercado) de mais de US$ 70 milhões que não segurou o preço, e o token cerca de 89% abaixo do topo.

- A lição que sobra pro mercado BR: comunidade engajada constrói produto e distribuição (mais de 90% de market share na agregação da Solana), mas não garante preço de token. Rewards não é retenção, e retenção emocional não é retenção de valor. Não confunda as três coisas.

O airdrop que era pra ser o de sempre

Todo mundo já viu esse filme. Projeto cripto acumula usuário com a promessa implícita de um token futuro, solta o airdrop (distribuição gratuita de token pra carteiras que bateram um critério), e em poucos meses boa parte de quem recebeu já vendeu. O gráfico vira escada pra baixo, a "comunidade" some, e o que sobrou foi uma transferência de valor do tesouro do projeto pro arbitrador. Airdrop como saída de liquidez é praticamente um gênero próprio dentro do cripto.

Os números confirmam que isso é regra, não exceção. O Uniswap, o primeiro grande airdrop da história (400 UNI pra cada carteira elegível, em 2020), virou caso-escola justamente pelo lado feio: cerca de 75% das carteiras venderam em 7 dias e perto de 93% acabaram vendendo tudo (zpass). No agregado do setor, 64% vendem no claim. O airdrop médio não constrói comunidade. Ele aluga atenção e paga em token que despenca.

O Jupiter resolveu jogar diferente. E o mais interessante não é que deu certo em tudo (não deu, e a gente vai chegar lá), mas que a tese por trás dele responde uma pergunta que vale ouro: como transformar um evento único de distribuição num motor de retenção e governança?

A resposta curta: você não trata o airdrop como o fim de uma jornada. Trata como o começo de um relacionamento recorrente. A resposta longa é o resto deste texto.

A jogada, em cinco fases

A história do Jupiter não é um lançamento. É uma sequência. E é a sequência que faz o case.

Fase 0: distribuição antes do token

O Jupiter nasceu por volta de 2021, fundado por meow e Siong Ong, com origem no ecossistema do Mercurial Finance (uma DEX de stablecoins da Solana; DEX = exchange descentralizada, que roda em contrato inteligente, sem corretora no meio). Depois do colapso da FTX, em novembro de 2022, o time se reorganizou e o foco virou de vez o agregador de swaps.

Aqui está o ponto que quase todo mundo ignora: entre 2022 e 2023, o Jupiter virou o roteador de liquidez padrão da Solana sem ter token nenhum. Um agregador (DEX aggregator) é o serviço que varre todas as exchanges descentralizadas da rede e roteia sua ordem pela combinação que dá o melhor preço. Boa parte dos swaps da Solana passava pelo Jupiter, com aquele "by Jupiter" estampado na interface. Ele construiu distribuição orgânica e dependência de produto antes de existir qualquer especulação de moeda.

Isso muda tudo. Quando o token finalmente veio, ele premiou uso real e verificável on-chain, não gente que apareceu na véspera pra farmar. O gatilho psicológico é o que dá pra chamar de prova de pertencimento retroativa: você ganha porque já fazia parte, não porque adivinhou o jogo. O Jupiter foi útil primeiro, cobrou lealdade depois.

Retenha desta fase: distribuição de produto antes de distribuição de token. Quem precisa de tração orgânica primeiro nunca tem que pagar CAC (custo de aquisição) de mercenário no claim.

Fase 1: o TGE e o primeiro Jupuary

Em 31 de janeiro de 2024, o Jupiter rodou seu TGE (Token Generation Event, o dia em que o token nasce e fica negociável) com o primeiro "Jupuary": 1 bilhão de JUP para cerca de 955 mil carteiras (CoinGecko). No pico do dia, o token bateu seu topo histórico na faixa de US$ 2,04, e o valor do airdrop no pico chegou perto de US$ 2 bilhões (CoinDesk).

O drop foi tão amplo que mesmo trader pequeno recebeu algo, com piso de 200 JUP (cerca de US$ 140 no dia) e early bids saindo em torno de US$ 0,41 antes de subir pra faixa de US$ 0,72 (CoinDesk). A reação da comunidade foi de festa, mas não unânime: parte dos analistas elogiou o tamanho do drop, outra parte apontou a "moon protection" no preço de lançamento (Blockworks).

O desenho da alocação merece atenção, porque é onde mora a engenharia social: 20% distribuído igualmente entre todos os elegíveis, 70% por score de engajamento on-chain, 10% pra comunidade e devs. Esse mix de piso igual mais score meritocrático resolve um problema que afunda a maioria dos airdrops: a percepção de justiça. O piso igual diz "todo mundo que estava aqui ganha algo"; o score diz "quem usou mais ganha mais". Justiça e mérito no mesmo desenho."Much of the criticism around the Jupiter airdrop has been unwarranted. It's like investment bankers setting an IPO price. No one is forced to participate if they don't like the valuation."

— Ren Yu Kong, analista de research da Blockworks, sobre as críticas ao lançamento (jan/2024, Blockworks)

Dias antes, meow soltou o tweet fundador da cultura: "Hello space catdets! Over the last few months, we built a robust community of catdets with a common vision." Nascia o J.U.P. (Jupiter United Planet) e a tribo dos "space catdets". Guarde esse detalhe. Ele é mais importante do que parece, e a Fase 3 explica por quê.

"Hello space catdets! Over the last few months, we built a robust community of catdets with a common vision, scaled up our infrastructure to handle many levels of volume, tested a lot of things together, and overcame a hell lot of adversity together."

— meow, fundador do Jupiter, anunciando o TGE e a cultura catdet (jan/2024, X)

Fase 2: o launchpad com voto que pesa

Em 2024 rodaram as votações do LFG Launchpad (LFG = "Let's Fucking Go", a iniciativa em que a DAO escolhe quais projetos lançam na plataforma; DAO = organização autônoma descentralizada, onde quem tem token vota nas decisões). Não era enquete decorativa. Era poder de decisão de verdade na mão dos detentores de token.

Na segunda rodada, em abril de 2024, a Sanctum venceu a votação com folga (mais de 60% dos votos), à frente de UpRock e Nyan Heroes. Saíram dali lançamentos reais do ecossistema. A diferença entre uma "DAO de fachada" e uma DAO que retém está exatamente aqui: governança vira produto quando o voto move dinheiro de verdade. Votar deixa de ser teatro e vira motivo pra ficar.

No mesmo período, o Jupiter começou a comer verticalmente: adquiriu a Ultimate Wallet (origem do Jupiter Mobile) e somou ferramentas de charting e explorer ao stack. De agregador, virava super app.

Fase 3: Catstanbul e a queima ritual

Em janeiro de 2025, no evento inaugural Catstanbul, veio o pacote pesado: queima (burn) de 3 bilhões de JUP, derrubando o supply máximo de 10 bilhões para 7 bilhões. Queima = enviar token pra um endereço de onde nunca mais sai, reduzindo a oferta de forma verificável. Anunciaram também que metade das fees do protocolo passaria a recomprar JUP (o "Litterbox Trust") e a compra de participação majoritária na Moonshot, um launchpad de memecoin. O preço reagiu forte, subindo na casa de 40% no anúncio do buyback de 50% das fees.

E teve teatro: uma escultura de gato destruída no palco simbolizando a queima dos tokens. Tokenomics (o desenho econômico do token) virou ritual de comunidade. Pode rir, mas funcionou, e funcionou por um motivo técnico: escassez sinalizada é mensagem de marca. Queimar 3 bilhões de tokens diz, sem slogan, "menos diluição, mais valor pra quem fica". O mercado leu a mensagem.

O segundo Jupuary, no mesmo mês, distribuiu cerca de 700 milhões de JUP (US$ 616 milhões no lançamento) (CoinMarketCap) para uma base ampliada de carteiras. O split contava história: a maior parte por volume de trading, uma fatia pra stakers (com bônus a quem votava e segurava no longo prazo) e uma reserva pra incentivos, incluindo compensar usuários classificados como bots por engano. Detalhe pequeno, sinal grande: cuidado com a base.

Fase 4: a crise, e a honestidade de admiti-la

Aqui o roteiro de propaganda quebra. Em 6 de junho de 2025, um participante pseudônimo da DAO (BuddyChaddi) expôs a carteira de um membro do time votando com mais de 24 milhões de JUP, ou seja, mais de 4,5% de todos os votos de uma proposta. O time, dono de aproximadamente 20% do supply, carregava peso desproporcional na "DAO" (DL News).

"I'm not against [the] team having allocation, they've worked hard all these years and built Jupiter from scratch, but the problem is their stake is comparatively great in terms of influencing the DAO."

— BuddyChaddi, participante pseudônimo da DAO, no fórum de governança (jun/2025, DL News)

Em 20 de junho de 2025, o Jupiter suspendeu toda a governança até o início de 2026, citando "quebra de confiança" e um ciclo de FUD (fear, uncertainty, doubt, a onda de medo e desconfiança que se espalha em cripto) que crescia a cada voto (CoinDesk)."Team members are the vote creators, and if they hold such a large amount of JUP tokens and are allowed to vote, they can easily sway the outcomes in their favor. This is completely wrong and unacceptable."

— Thisisfun, participante da governança do Jupiter (jun/2025, DL News)

A parte que vale destacar pro marketing: o Jupiter admitiu o erro em público. Num mercado cínico por construção, fundador que assume falha compra a moeda mais escassa do cripto, que é confiança. Mas, e a Fase 6 vai cobrar isso, admitir a falha não conserta a contradição estrutural que a causou.

Fase 5: produto seguindo, token sangrando

A máquina de produto não parou. Ao longo de 2025 saiu o Jupiter Lend, veio mercado de predições via parceria com a Kalshi, e a TVL (Total Value Locked, o total de dinheiro depositado nos contratos do protocolo) passou de US$ 3 bilhões. Em janeiro de 2026 chegou o JupUSD, stablecoin (token atrelado a US$ 1) lastreada majoritariamente em BUIDL da BlackRock (fundo tokenizado de Treasuries americanos) com complemento em USDC, rendendo na faixa de 4% a 4,5% (BlockEden).

Mas no começo de 2026, o cofundador Siong Ong questionou publicamente o próprio buyback: mais de US$ 70 milhões gastos recomprando JUP ao longo de 2025 não tinham sustentado o preço, que rodava na faixa de US$ 0,20 a US$ 0,22, cerca de 89% abaixo do topo (Yellow). A proposta dele foi direta: redirecionar esse dinheiro pra incentivo de crescimento de usuário em vez de buyback.

E o terceiro Jupuary, anunciado pra janeiro de 2026, foi cortado de 700 milhões para 200 milhões de JUP (queda de 71%), com mais 300 milhões travados pra infraestrutura (a rede omnichain JupNet) (CryptoRank). O motivo declarado foi evitar diluição: o Jupuary de 2025 tinha premiado até recém-chegados, que venderam e pressionaram o preço. O mercado reagiu de leve no positivo ao corte (as leituras variam entre +3% e +5,5% conforme a janela e a fonte; CoinMarketCap), num movimento que diz tudo: menos diluição, mais valor percebido pra quem fica.

A comunidade, porém, racha. As leituras promocionais venderam o corte como prêmio às "diamond hands"; as críticas acusaram o time de manipulação e de o token não ter utilidade. Em fevereiro de 2026 a DAO foi além e votou por zerar a emissão líquida de JUP no ano, adiando o Jupuary, pausando o vesting do time e neutralizando a pressão de venda dos stakeholders da Mercurial (CoinMarketCap). Mais de 81% do peso de voto das baleias apoiou a proposta de zero emissão (SolanaFloor). Tokenomics estruturalmente mais apertada, decepção de curto prazo pra quem contava com o airdrop. As duas coisas ao mesmo tempo, de novo.

Retenha das cinco fases: o Jupiter virou o airdrop num programa, não num evento. Foi isso que segurou parte da comunidade. Não foi suficiente pra segurar o preço.

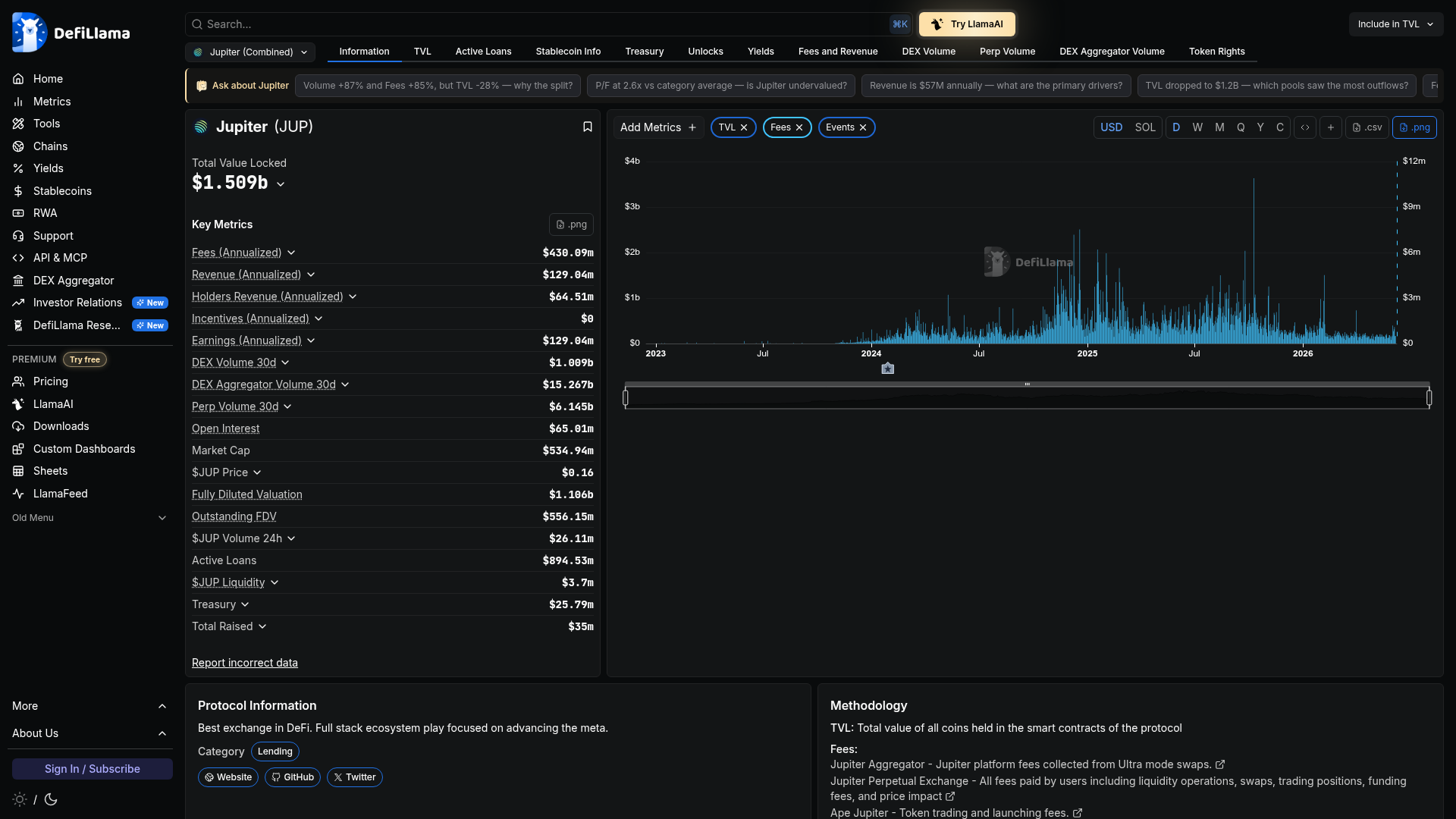

Os números que importam

Tira o ruído de preço por um segundo e olha o que o produto construiu. Depois olha o contraste, porque ele é o coração do case.

| Métrica de produto e distribuição | Valor | Leitura |

|---|---|---|

| Distribuído (2 primeiros Jupuary) | mais de US$ 2,5 bilhões | aquisição paga em token, não em caixa |

| Carteiras (1º Jupuary) | ~955 mil | distribuição amplíssima, base democrática |

| Market share de agregação na Solana | acima de 90% (até 93,6% numa medição) | domínio claro no roteamento de volume DEX da rede (SolanaFloor) |

| TVL (2025) | mais de US$ 3 bilhões | fatia relevante de toda a TVL DeFi da Solana |

| Volume | centenas de bilhões de US$ em 2025 | leitura exata varia por metodologia; com perpétuos e produtos novos, o anualizado entra na casa do trilhão |

| Métrica de token | Valor | Leitura |

|---|---|---|

| Topo histórico | ~US$ 2,04 (jan/2024) | pico do hype do TGE |

| Faixa início 2026 | US$ 0,20 a US$ 0,22 | cerca de 89% abaixo do topo (preços voláteis, tratar como aproximados) |

| Buyback total | mais de US$ 70 milhões | cobriu só uma fração pequena dos tokens desbloqueados (em torno de 6% pelos relatos) |

| Unlocks | ~53 milhões de JUP/mês até jun/2026 | supply circulante crescendo cerca de 150% desde o lançamento (crypto.news) |

Em uma frase: empresa fortíssima, token fraco. Guarde essa frase. Ela é o case inteiro.

Por que a mecânica funcionou de verdade

O Jupiter não inventou o airdrop. Ele inventou um sistema de incentivo onde sair custa caro e ficar paga. Vale destrinchar peça por peça, porque é aqui que mora o aprendizado replicável.

Airdrop faseado e anual (o Jupuary). Em vez de um drop único, todo janeiro tinha distribuição. Isso muda o cálculo mental do usuário: continuar usando, segurando e votando aumenta a próxima alocação. O gatilho é antecipação somada ao medo de perder o próximo ciclo. É a mesma lógica multi-season que fez o Hyperliquid reter usuário pós-claim: a promessa da próxima rodada segura o farmer entre uma e outra. Drop único é despedida. Drop recorrente é assinatura.

Active Staking Rewards, o anti-mercenário. As recompensas trimestrais só vão pra quem staka (trava o token) e vota. Quem não vota recebe zero. O stake tem unlock (período de saída) de 30 dias e auto-compounding (reinveste sozinho). Isso converte "recebedor de airdrop" em "stakeholder ativo" e cria pressão natural de holding. O gatilho é o custo de oportunidade de ficar de fora. Em vocabulário Kaleidos: o Jupiter pagou engajamento, não presença. Posse passiva não rende. Ação rende.

Identidade de tribo. Catdets, Litterbox, cat-herder, Catstanbul. Linguagem própria, mascote, evento com nome. Parece bobagem, mas é o que transforma um detentor de ticker em membro de uma cultura. Identidade social retém mais do que especulação, porque o custo de sair não é só financeiro, é simbólico. Vender o token é mais fácil quando você é "um holder". É mais difícil quando você é "um catdet".

Fundador presente e legível. meow é pseudônimo, mas hiperpresente: escreve manifestos longos, admite erro em público e renunciou ao próprio poder de voto. Num mercado cínico por padrão, isso compra confiança, que é a moeda mais escassa do cripto. Fundador legível vale mais que assessoria de imprensa.

Escassez sinalizada. Queimar 3 bilhões de tokens e cortar o airdrop final em 71% manda uma mensagem: menos diluição, mais valor pra quem fica. E o mercado leu a mensagem, daí a reação positiva no corte. Aqui vale a regra Kaleidos de tokenomics: a economia do token é a mensagem. Você não convence com slogan, convence com o desenho de incentivo.

Retenha desta seção: o desenho do Jupiter premia tempo, voto e identidade, três coisas caras de falsificar. É por isso que ele dumpou menos que a média. A mecânica de retenção é o melhor pedaço do case, e é 100% replicável fora do cripto.

A lição, nomeada: airdrop é início de relacionamento, não saída

Se você tira uma frase só deste texto, é esta: distribua em série e dê governança real, porque airdrop bem-feito é o começo de um relacionamento, não a saída de liquidez do projeto.

Os dois verbos fazem o trabalho.

Distribuir em série mata o "claim e some". Um drop único é uma despedida cara: você paga em token e perde o usuário no mesmo dia. Uma série anual (o Jupuary) transforma o airdrop em assinatura. O custo de sair sobe a cada ciclo, porque sair significa abrir mão da próxima alocação. O usuário deixa de calcular "quanto vendo hoje" e passa a calcular "quanto ganho se ficar".

Dar governança real é o que separa comunidade de plateia. Quando o voto move dinheiro (qual projeto lança no launchpad, pra onde vai a recompensa), participar deixa de ser teatro. O voto vira um motivo concreto pra não vender, porque vender é abrir mão de mandar. Governança bem-feita é produto, não enfeite de whitepaper.

Junte os dois e você tem o que o Jupiter construiu: um motor que converte recebedor de airdrop em dono ativo. Esse é o lado que deu certo. Agora o lado que não deu.

O furo: rewards não é retenção, e DAO não é descentralização automática

Agora a parte que separa análise séria de cheerleading. Honestidade radical é regra da casa.

O paradoxo Jupiter. Plataforma com volume na casa das centenas de bilhões e market share dominante na agregação da Solana, e mesmo assim um token que caiu cerca de 89% do topo. A comunidade que "não dumpou" segurou um ativo que despencou. Retenção emocional não virou retenção de valor. Essa é a contradição central do case, e ignorá-la seria desonesto.

A narrativa "o airdrop não virou dump" é parcialmente mito. Os primeiros Jupuary geraram ondas reais de venda, tanto que o corte de 2026 foi justificado exatamente por recém-chegados que venderam e pressionaram o preço. O diferencial do Jupiter foi dumpar menos que a média do setor (lembra dos 64% que vendem no claim), não não dumpar. Não há dado público fechado de percentual segurado versus vendido, então o honesto é dizer: foi melhor que o normal, não foi imune.

A DAO quebrou na prática. O case que vendia governança real teve a governança suspensa, justamente porque o time detinha poder de voto desproporcional. A saída da crise foi mais controle do time (estrutura concentrada, votação pausada), o oposto do ethos DAO. Funciona pra tocar produto, contradiz a narrativa que vendeu o token. Existe também o risco real da fadiga de governança: votar dá trabalho, e comunidade cansada de votar terceiriza a decisão de volta pro time. A "DAO" vira selo, não prática.

Buyback não vence emissão. Mais de US$ 70 milhões parecem muito até você comparar com o overhang estrutural de unlocks (~53 milhões de JUP entrando no mercado por mês). Comprar uma fração pequena do que está sendo desbloqueado é enxugar gelo. O próprio Siong perguntou se o dinheiro não seria melhor gasto em aquisição de usuário. Em vocabulário Kaleidos: buyback é teatral quando a tokenomics empurra oferta goela abaixo do mercado. Todo faucet de supply (emissão, unlock) precisa de um sink de demanda igualmente forte. Aqui o faucet ganhou do sink.

Mercenário ainda vende. Mesmo com Active Staking Rewards e identidade de tribo, o farmer profissional segue parte do jogo. Incentivo de retenção reduz o dump, não o elimina. Quem promete eliminar está vendendo ilusão.

Risco de chain única e de TradFi entrando pela porta dos fundos. O Jupiter é fortemente dependente da Solana (apesar do JupNet omnichain prometido). E o JupUSD, lastreado em BUIDL da BlackRock, introduz dependência de finança tradicional e custódia centralizada num produto que se vende como DeFi.

Retenha desta seção: o veredito honesto é que o Jupiter é o melhor manual de incentivo de retenção e, ao mesmo tempo, o alerta de que comunidade engajada não compra performance de token, e que "DAO" colapsa quando o time concentra poder. O valor que ele de fato construiu foi de produto e distribuição. Não de preço.

O que dá pra replicar (inclusive no Brasil)

Tirando a parte cripto, o esqueleto da jogada serve pra qualquer marca que vive de comunidade, e isso inclui projeto Web3 brasileiro, fintech, creator e até produto SaaS.

- Distribua valor antes de cobrar lealdade. O Jupiter foi útil por quase dois anos antes de pedir qualquer coisa. No BR, isso é o oposto do projeto que lança token na pré-venda e promete utilidade pro futuro. Construa dependência de produto primeiro, monetize depois.

- Troque o evento único pelo ciclo recorrente. Um airdrop, um lançamento, uma campanha de uma vez só é despedida. Transforme em ritual anual ou trimestral com critério que premia quem fica. Vale pra programa de recompensa, drop de NFT, plano de afiliado, qualquer coisa que você queira que vire hábito.

- Pague engajamento, não presença. O ASR só remunera quem staka e vota. Recompense ação (votar, criar, indicar), não posse passiva. No BR, onde airdrop farming é esporte nacional, filtrar por uso real é o que separa comunidade de mercenário.

- Construa identidade, não audiência. Catdets têm nome, língua e evento. Quem dá nome à tribo, ao ritual e ao vocabulário cria custo de saída simbólico que nenhum concorrente copia no copy-paste.

- Founder presente vale mais que assessoria. meow admitindo erro e abrindo mão de poder compra mais confiança que mil press releases. No mercado BR, onde o ceticismo com cripto é a temperatura ambiente, fundador legível é vantagem competitiva.

- E o aviso que vale ouro: não confunda métrica de comunidade com métrica de valor. Engajamento alto e token caindo é cenário real, não contradição impossível. Quem mede sucesso só pelo hype da base toma susto quando o preço fala.

Por que a Kaleidos olha pra esse case desse jeito

A maioria das análises de Jupiter escolhe um lado: ou é "o melhor airdrop da história", ou é "mais um token que não anda". As duas leituras são preguiçosas, porque o case é exatamente a tensão entre elas. O Jupiter construiu um dos motores de retenção mais bem desenhados do cripto e mostrou que isso não basta pra sustentar preço quando a tokenomics e a governança falham.

Ler essa nuance é o trabalho. Na Kaleidos, a gente passa o dia analisando como projeto cripto converte distribuição em comunidade, e comunidade em negócio que se sustenta sem depender do gráfico.

O que a Kaleidos tira disso:

- Airdrop é canal de aquisição, não caridade, e a métrica certa é custo por usuário retido (CAC-por-wallet), não valor distribuído no pico. Distribuir US$ 2,5 bilhões pra carteiras que somem é caro. Distribuir pra carteiras que ficam, votam e voltam no próximo ciclo é o único airdrop que se paga. Quem mede pelo número do dia do claim está medindo vaidade.

- Comunidade e governança são produto, não enfeite, mas não substituem tokenomics sã. O lado bom do Jupiter (Jupuary em série, ASR, identidade de tribo, fundador presente) é replicável em qualquer marca de comunidade, dentro ou fora do cripto. O lado ruim (buyback que não vence emissão, DAO concentrada) é o lembrete de que nenhuma campanha conserta um desenho de incentivo onde o faucet de supply ganha do sink de demanda.

- Honestidade radical é estratégia de marca, não fraqueza. Quem trata os dois aprendizados como um só sai na frente. Quem escolhe só o conveniente repete o erro. Por isso a gente publica o case com a contradição na cara, e não só a parte bonita.

Fontes

- CoinDesk, pausa da DAO e quebra de confiança: https://www.coindesk.com/business/2025/06/20/solana-dex-jupiter-pauses-dao-votes-citing-breakdown-in-trust

- The Defiant, DAO pausa votos após poder de voto do time: https://thedefiant.io/news/defi/jupiter-dao-pauses-voting-after-backlash-over-team-s-voting-power

- DL News, poder de voto "inaceitável" do time: https://www.dlnews.com/articles/defi/jupiter-dao-members-slam-unacceptable-voting-power-of-project-team/

- The Block, suspensão da governança até 2026: https://www.theblock.co/post/358988/dao-behind-dex-aggregator-jupiter-suspends-governance-votes-until-early-2026-amid-community-concerns

- SolanaFloor, suspensão da DAO e staking rewards continuam: https://solanafloor.com/news/jupiter-dao-suspends-governance-staking-rewards-continue

- SolanaFloor, market share 93,6% na agregação: https://solanafloor.com/news/jupiter-reclaims-dominance-with-93-6-market-share-in-solana-s-aggregator-landscape

- Yellow, fundador questiona buyback de US$ 70M após queda de 89%: https://yellow.com/news/jupiter-founder-questions-dollar70-million-buyback-strategy-after-89-price-decline

- crypto.news, por que o buyback falhou e unlocks de 53M/mês: https://crypto.news/jupiter-jup-token-buyback-unlocks-solana-2026/

- BeInCrypto, Anatoly Yakovenko sobre o buyback: https://beincrypto.com/jupiter-buyback-solana-token-unlocks/

- BlockEden, Final Jupuary, JupUSD e métricas 2025-26: https://blockeden.xyz/blog/2026/01/26/jupiter-jupuary-final-airdrop-jupusd-stablecoin-solana-defi/

- CoinMarketCap, JUP reage ao corte de 71% no airdrop: https://coinmarketcap.com/top-stories/69b07b735e7dbd3d697126b9/

- CoinMarketCap, DAO vota por zerar emissão líquida de JUP no ano: https://coinmarketcap.com/top-stories/69dafdda3b10291756db57cd/

- SolanaFloor, mais de 81% do peso de voto das baleias apoia zero emissão: https://solanafloor.com/news/over-81-of-whale-voting-weight-backs-zero-emissions-in-jupiter-dao-vote

- CoinDesk, JUP dispara após airdrop de US$ 700M (piso de 200 JUP, early bids): https://coindesk.com/markets/2024/01/31/jupiters-jup-token-soars-after-massive-700m-airdrop-to-solana-wallets/

- Blockworks, airdrop atrai críticas mas suporte segue forte: https://blockworks.co/news/jupiter-airdrop-draws-criticism

- CoinMarketCap, Jupuary de US$ 616M distribuído: https://coinmarketcap.com/academy/article/jupiters-jupuary-airdrop-dollar616-million-in-tokens-to-be-distributed-today

- CryptoRank, Jupuary 2026 cortado de 700M pra 200M: https://cryptorank.io/news/feed/78788-jupiter-revised-its-jupuary-airdrop-to-avoid-dilution

- CoinGecko Learn, primeiro airdrop e tokenomics: https://www.coingecko.com/learn/everything-you-need-to-know-jupiter-s-upcoming-airdrop-jupuary

- Unchained, detalhes do airdrop: https://unchainedcrypto.com/jupiter-announces-details-of-its-upcoming-airdrop-of-575-million-worth-of-jup-tokens/

- zpass, Airdrop Efficiency Crisis (88% perdem valor, 64% vendem no claim, dump do UNI): https://blog.zpass.ai/the-airdrop-efficiency-crisis

- DefiLlama, TVL/Fees/Revenue/Volume: https://defillama.com/protocol/jupiter

- meow tweet "space catdets": https://x.com/weremeow/status/1755249047777268211

Perguntas frequentes

O que o Jupiter fez de diferente dos outros airdrops?

Inverteu a ordem: virou o roteador de liquidez padrão da Solana por quase dois anos sem token nenhum, e só depois premiou uso comprovado on-chain. O primeiro Jupuary, em 31 de janeiro de 2024, distribuiu 1 bilhão de JUP para cerca de 955 mil carteiras, com fórmula de 20% igual para todos, 70% por score de engajamento e 10% para comunidade e devs. Depois vieram o Jupuary anual e os Active Staking Rewards, que só pagam quem staka e vota.

Por que a DAO do Jupiter foi suspensa?

Em junho de 2025, um participante pseudônimo expôs um membro do time votando com mais de 24 milhões de JUP, mais de 4,5% dos votos de uma proposta, com o time detendo cerca de 20% do supply. Em 20 de junho de 2025, o Jupiter suspendeu toda a governança até o início de 2026, citando quebra de confiança. Os fundadores declararam que não votariam com seus tokens, e o time admitiu o erro em público.

O buyback do Jupiter funcionou para segurar o preço?

Não. Mais de US$ 70 milhões foram gastos recomprando JUP ao longo de 2025 e o token seguiu na faixa de US$ 0,20 a 0,22, cerca de 89% abaixo do topo de US$ 2,04. O motivo é estrutural: os unlocks colocavam cerca de 53 milhões de JUP por mês no mercado, e o buyback cobriu só uma fração disso. O próprio cofundador Siong Ong questionou a estratégia e propôs redirecionar o dinheiro para crescimento de usuário.

Gostou deste estudo?

A Kaleidos faz isso pelo seu projeto cripto.

Somos a agência cripto-nativa do Brasil. Estratégia, conteúdo e growth do jeito de quem entende o mercado on-chain. Fale com a gente e vamos construir atenção juntos.

Continue lendo

Relacionados

Cripto/

Circle e o USDC: como a compliance virou a marca (e levou a empresa ao IPO)

Tem uma coisa que praticamente todo projeto cripto trata como inimigo: o regulador. O instinto do setor é minimizar exposição, operar em jurisdições frouxas, prometer auditoria pra depois e tratar compliance como custo morto, aquele dinheir

Cripto/

Points program que retém vs. que destrói: por que a Lombard segurou e a Blast desabou

Nos últimos dois anos, points program virou o botão fácil do growth cripto. Todo protocolo que quer tração rápida abre uma temporada de pontos, promete um airdrop no fim, e vê o TVL subir. O gráfico anima o founder, anima o investidor, anim

Cripto/

Onchain attribution: medindo marketing cripto de verdade em 2026

Impressão e clique eram as métricas de 2020. Em 2026, o marketing cripto se mede por carteira que transaciona. A distância entre essas duas frases é a diferença entre um projeto que sabe pra onde vai o orçamento e um que gasta no escuro.

Trabalhe com a Kaleidos

Quer esse nível de estratégia no seu projeto cripto?

Somos a agência cripto-nativa do Brasil. Peça uma proposta grátis e veja como podemos construir atenção, autoridade e growth pro seu projeto.