Cripto//

11 min

/Atualizado em Neobanks cripto e cartões em dólar: como escolher em 2026

Panorama dos neobanks cripto e cartões em dólar em 2026: ether.fi Cash, Kast, Gnosis Pay, Wirex, Crypto.com, Coinbase e o brasileiro Neobankless. Custódia, redes, regiões, cashback e como escolher o seu.

Resumo

Neobank cripto é uma conta que deixa você gastar stablecoin (USDC, USDT) num cartão Visa, com saldo em dólar e cashback. Em 2026 os destaques são ether.fi Cash e Gnosis Pay (self-custody, você guarda a chave) e Kast, Wirex, Crypto.com e Coinbase (custodial, mais simples). A escolha gira em torno de custódia, região atendida, redes suportadas e cashback real.

Continue por dentro

Um estudo denso por quinzena, direto no seu email.

Os bastidores de por que tokens e projetos crescem. Sem ruido, sem spam.

Neobank cripto é uma conta digital que troca o saldo em real guardado num banco por stablecoin (dólar tokenizado, tipo USDC e USDT) e te deixa gastar isso num cartão Visa comum, com cashback. É conta em dólar sem abrir conta no exterior. Em 2026 o mercado se divide em dois grandes grupos: os self-custody (você guarda a chave, ninguém segura seu dinheiro) como ether.fi Cash e Gnosis Pay, e os custodial (a plataforma guarda por você, mais simples) como Kast, Wirex, Crypto.com e Coinbase. A escolha gira em torno de quatro variáveis: custódia, região atendida, redes suportadas e cashback real.

Por que tanta gente está migrando pra cartão em dólar

A lógica é direta: você mantém parte do patrimônio em dólar digital, que não derrete junto com a moeda local, e ainda assim gasta no dia a dia como se fosse um cartão de débito qualquer. No checkout, a stablecoin vira a moeda do comerciante em tempo real. Pra quem vive num país de moeda volátil, isso é proteção de poder de compra com liquidez instantânea. Pra quem é cripto-nativo, é parar de fazer a ponte manual entre carteira e banco toda vez que precisa gastar.

O ponto que separa um produto do outro não é o cartão (todos são Visa). É o que acontece atrás do cartão: quem guarda o seu dinheiro, em qual rede ele vive, e quanto da promessa de cashback é real.

Self-custody vs custodial: a decisão que vem antes de tudo

Essa é a primeira pergunta, e a mais importante.

Self-custody. Você controla a chave de uma carteira on-chain (geralmente um Safe). O emissor nunca toca no seu dinheiro: se a empresa quebrar, some ou for hackeada no nível corporativo, seus fundos continuam seus, porque vivem num cofre que só você abre. O custo dessa soberania é a responsabilidade: perdeu a chave de recuperação, perdeu o acesso. É a filosofia "not your keys, not your coins" aplicada ao cartão.

Custodial. A plataforma guarda o saldo por você, igual a um banco digital. É mais simples, tem suporte, recuperação de senha por e-mail, onboarding rápido. Em troca, você confia a custódia a um terceiro e assume o risco de contraparte: se a empresa tiver problema, o seu dinheiro está no balanço dela.

Não existe resposta certa universal. Existe perfil: quem prioriza soberania e já sabe lidar com carteira vai de self-custody; quem quer praticidade de banco digital e não quer pensar em chave privada vai de custodial.

Os principais players em 2026

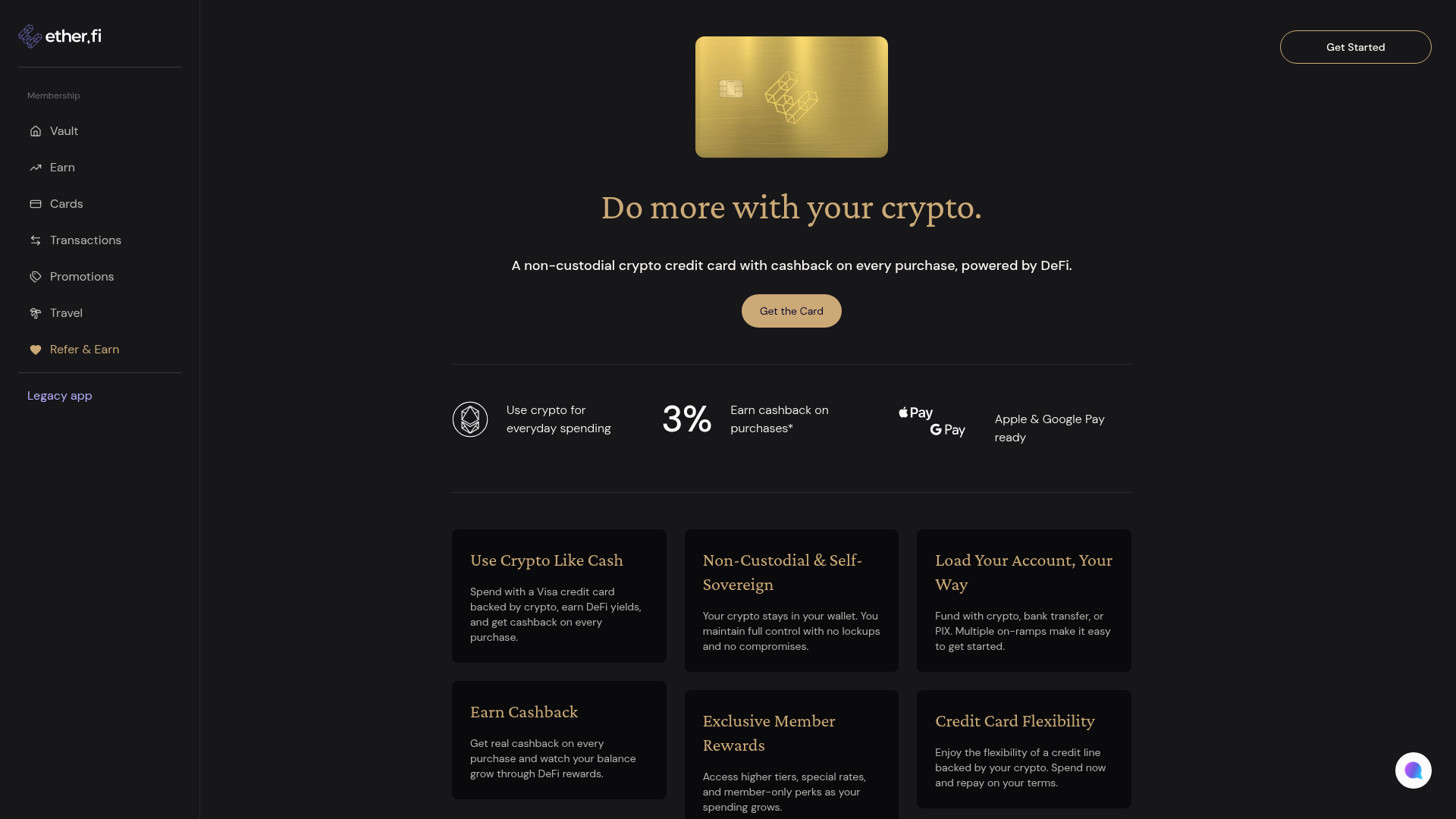

ether.fi Cash (self-custody)

A proposta é elegante: um Visa não-custodial que gasta contra o seu ETH em staking, sem você precisar vender. Seus fundos ficam num Safe que só você controla, e os ativos continuam rendendo enquanto você gasta. O tier de entrada paga até 3% de cashback na primeira faixa de gasto mensal (em wETH), caindo em faixas maiores. Tem modo "Direct Pay" (gasta seu saldo em USDC/EURC) e "Borrow" (pega emprestado contra o colateral, evitando venda tributável). Sem anuidade, FX de 1%, disponível em dezenas de países (não nos EUA no lançamento). É o queridinho de quem é DeFi-nativo. Se quiser testar, dá pra entrar pela ether.fi por aqui.

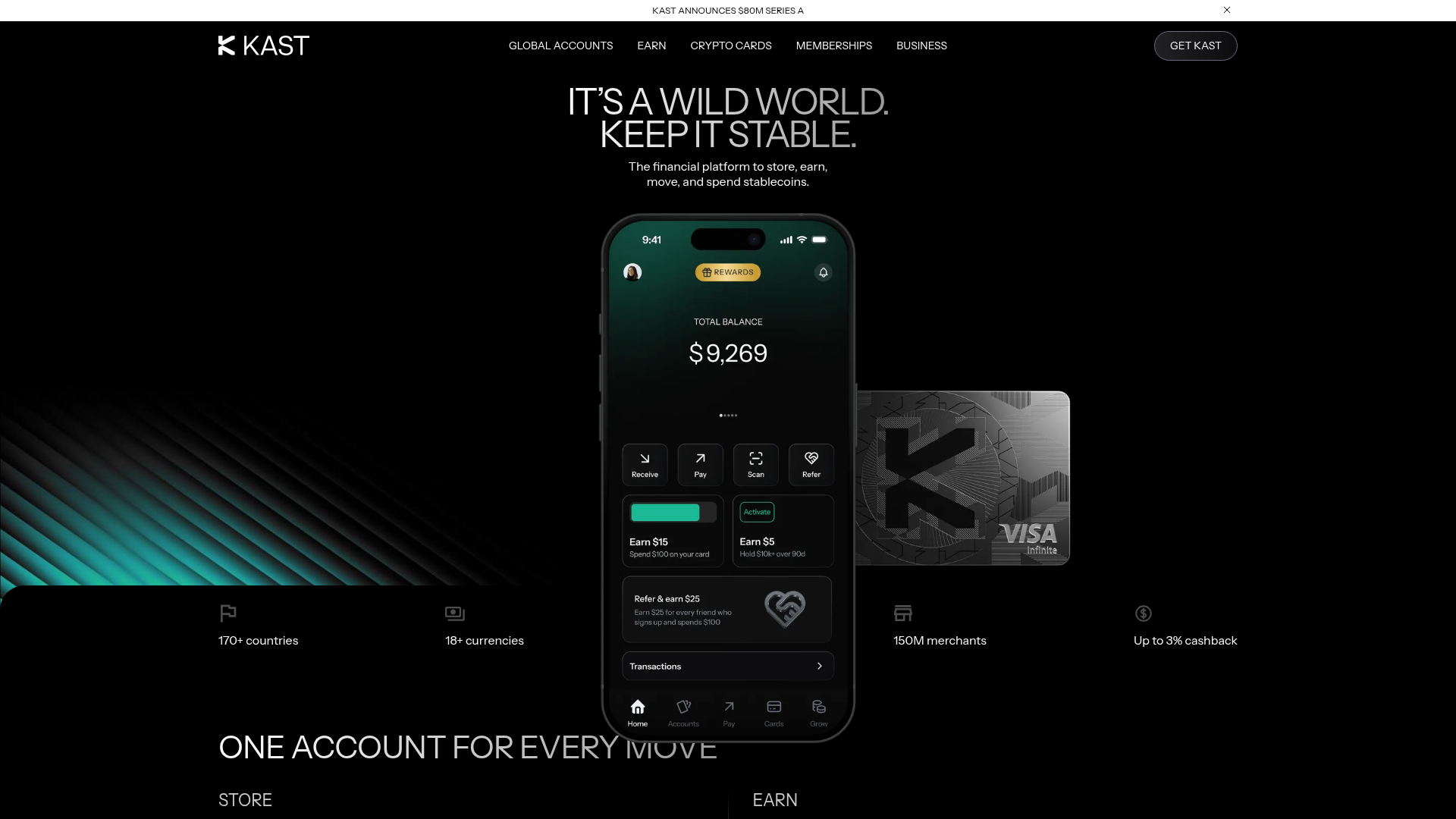

Kast (custodial, stablecoin-first)

Plataforma de Singapura focada em gastar stablecoin (USDT, USDC, USDe) em mais de 100 milhões de estabelecimentos Visa. Você carrega via Ethereum ou Polygon. O grande chamariz é o cashback: tiers premium chegam a anunciar até 12% em faixas altas, e a plataforma vem migrando de pontos pra cashback direto em stablecoin. É um dos onboardings mais simples do mercado, bom pra quem quer a praticidade de um banco digital com dólar digital por trás. Pra conhecer, tem a Kast por aqui.

Gnosis Pay (self-custody)

Pioneiro do Visa não-custodial ligado direto a um Safe na Gnosis Chain. Anuncia até 5% de cashback em GNO, sem taxa de transação ou FX. É a alternativa self-custody mais "purista" pra quem vive no ecossistema Safe/Gnosis e topa holdear GNO pra destravar o cashback cheio.

Wirex, Crypto.com e Coinbase (custodial, mainstream)

São os nomes mais conhecidos e disponíveis. Wirex suporta dezenas de cripto e tem boa cobertura geográfica, mas o cashback alto costuma estar travado atrás de assinatura cara. Crypto.com Visa tem perks globais e benefícios escalonados conforme você faz stake de CRO. Coinbase Card é a escolha confortável pra quem já vive no app da Coinbase (forte nos EUA), com rewards mais fracos. Bons pra quem prioriza marca conhecida e simplicidade.

Neobankless (Brasil)

No recorte brasileiro, vale citar o Neobankless, fintech focada em dólar digital (USDC) para o público local. É o tipo de produto que fala a língua de quem quer dolarizar parte do patrimônio sem montar estrutura no exterior, com onboarding pensado no brasileiro.

Tabela comparativa rápida

| Produto | Custódia | Cashback (anunciado) | Redes / base | Destaque |

|---|---|---|---|---|

| ether.fi Cash | Self-custody | até 3% (wETH) | Safe / Scroll, gasta contra ETH em staking | Ativos rendem enquanto você gasta |

| Gnosis Pay | Self-custody | até 5% (GNO) | Safe / Gnosis Chain | Visa não-custodial purista |

| Kast | Custodial | até 12% (tiers premium) | Ethereum / Polygon | Onboarding simples, stablecoin-first |

| Wirex | Custodial | ~1% (mais em planos pagos) | 40+ cripto | Cobertura ampla |

| Crypto.com | Custodial | escalonado por stake de CRO | ecossistema próprio | Perks globais |

| Coinbase Card | Custodial | rewards fracos | conta Coinbase | Simplicidade pra quem já usa Coinbase |

| Neobankless | depende do produto | conferir | USDC, foco Brasil | Dólar digital pro público BR |

Como escolher o seu (sem cair em armadilha de cashback)

Quatro filtros resolvem 90% da decisão:

- Custódia primeiro. Decida self-custody ou custodial antes de olhar cashback. É a variável que define o seu risco, não o seu rendimento.

- Região e taxas reais. Cheque se o cartão atende o seu país, qual o FX (taxa de câmbio), e quanto custa sacar em ATM. Um cashback de 3% some rápido se o FX é 3% e o saque é 2%.

- Cashback que você de fato vai receber. O número grande do anúncio quase sempre é o teto, válido só na faixa mais baixa de gasto ou só pra quem holdeia o token. Faça a conta com o seu padrão de gasto.

- Rede que você já usa. Se o seu dinheiro já vive em Ethereum, Polygon ou Base, escolher um cartão nativo daquela rede reduz fricção e custo de ponte.

A virada de chave: neobank cripto é um produto de confiança, não de feature

Aqui entra a parte que interessa a quem constrói um neobank, não só a quem usa. Todos esses produtos vendem essencialmente a mesma promessa técnica (gastar stablecoin num Visa). O que diferencia um vencedor de um produto esquecido não é a feature: é a confiança e a clareza da marca. Em produto financeiro, sobretudo cripto, ninguém coloca o dinheiro onde não entende e não confia.

Foi exatamente esse o ângulo de um bom artigo da Lunar Strategy sobre como um neobank escolhe o parceiro de growth certo: a tese é que neobank não compite por funcionalidade, compete por percepção, e por isso o parceiro de marketing precisa entender o produto financeiro a fundo, traduzir conceitos densos (custódia, stablecoin, on-chain) em linguagem humana e construir marca, não só disparar anúncio. A gente concorda e leva um passo adiante.

Como um neobank cripto deve escolher a agência

- Cripto-nativa de verdade. Quem não entende custódia, stablecoin e a cultura on-chain vai comunicar o produto errado pro público errado. Não dá pra terceirizar a tradução pra quem nunca usou uma carteira.

- Compliance no DNA. Neobank cripto não pode prometer rendimento garantido nem usar linguagem de investimento. Uma agência que não sabe disso te coloca em risco regulatório no primeiro criativo.

- Narrativa antes de mídia. O caro não é o anúncio: é o posicionamento que faz o seu cartão virar uma categoria na cabeça do usuário, não mais um entre dez. Mídia sem narrativa é dinheiro queimando.

- Educação como aquisição. Em cripto, o melhor canal de aquisição é ensinar. Conteúdo que explica custódia, dólar digital e segurança constrói confiança e atrai quem está pronto pra abrir conta.

Conclusão: escolha pela custódia, construa pela confiança

Se você é usuário, a decisão começa na custódia e termina no cashback real, não no número do anúncio. Self-custody (ether.fi, Gnosis Pay) pra quem prioriza soberania; custodial (Kast, Wirex, Crypto.com, Coinbase) pra quem prioriza praticidade.

Se você constrói um neobank ou fintech cripto, a lição é a mesma da Lunar: você não compete por feature, compete por confiança, e isso se constrói com marketing que entende o produto a fundo. Se é o seu caso, agende 30 minutos grátis com o Gabriel. A gente olha o seu produto e desenha o motor de marca, conteúdo e aquisição que transforma um cartão a mais numa categoria.

Aviso: os links da ether.fi e da Kast neste artigo são de indicação. Este conteúdo é educativo e não constitui recomendação de investimento. Avalie taxas, custódia e regras de cada plataforma por conta própria antes de usar.

Perguntas frequentes

O que é um neobank cripto e como funciona um cartão em dólar?

Neobank cripto é uma plataforma financeira que funciona como banco digital, mas usa stablecoin (dólar tokenizado, como USDC e USDT) no lugar de moeda fiduciária guardada num banco tradicional. Na prática, você mantém saldo em dólar digital e gasta com um cartão Visa em mais de 100 milhões de estabelecimentos. No checkout, a stablecoin é convertida em tempo real para a moeda local do comerciante. É conta em dólar sem precisar de banco no exterior.

Qual a diferença entre cartão cripto self-custody e custodial?

No self-custody (ether.fi Cash, Gnosis Pay) você guarda a chave da sua carteira (um Safe on-chain) e o emissor nunca segura o seu dinheiro: se a empresa quebrar, seus fundos continuam seus. Em troca, você é responsável pela recuperação da chave. No custodial (Kast, Wirex, Crypto.com, Coinbase) a plataforma guarda o saldo por você: é mais simples e parecido com um banco digital, mas você confia a custódia a um terceiro.

Qual cartão cripto tem o melhor cashback em 2026?

Depende do quanto você gasta e de qual token aceita receber. O ether.fi Cash paga até 3% no tier de entrada (na primeira faixa de gasto mensal, em wETH); a Gnosis Pay anuncia até 5% em GNO; e tiers premium da Kast chegam a anunciar até 12% em faixas altas. Cashback alto quase sempre exige holdear o token da plataforma ou assinar um tier pago, então a conta real depende do seu padrão de gasto, não do número de marketing.

Brasileiro consegue usar cartão cripto em dólar?

Sim, mas a disponibilidade varia por produto. ether.fi opera em dezenas de países (não nos EUA no lançamento) e a Kast atende grande parte do mundo. No Brasil existe ainda o Neobankless, fintech focada em dólar digital (USDC) para o público brasileiro. Antes de escolher, confira sempre a lista de países atendidos, as taxas de FX e de saque em ATM, e se o cartão funciona com o Pix ou só fora do país.

Como um neobank cripto deve escolher a agência de marketing certa?

Um neobank cripto vende confiança e clareza, não recurso técnico. A agência certa precisa entender produto financeiro on-chain, traduzir custódia e stablecoin em linguagem de pessoa comum, dominar compliance (nunca prometer rendimento garantido) e construir narrativa de marca, não só rodar anúncio. O parceiro errado queima orçamento explicando o produto errado para o público errado. O certo posiciona o neobank como uma categoria, não como mais um cartão.

Gostou deste estudo?

A Kaleidos faz isso pelo seu projeto cripto.

Somos a agência cripto-nativa do Brasil. Estratégia, conteúdo e growth do jeito de quem entende o mercado on-chain. Fale com a gente e vamos construir atenção juntos.

Continue lendo

Relacionados

Cripto/

Marketing para wallets e infraestrutura cripto: como comunicar produto técnico

Wallets, RPCs, nós, bridges e SDKs vendem confiança e clareza, não hype. Veja como a Kaleidos traduz produto técnico cripto em mensagem que converte varejo e institucional.

Cripto/

15 projetos web3 brasileiros pra ficar de olho em 2026

Os 15 projetos web3 brasileiros mais relevantes de 2026: tokenização de ativos reais, stablecoins de real e a infraestrutura do Drex. Mapa por camada.

Cripto/

Narrativas cripto: o que move o mercado em 2026

As narrativas que movem o mercado cripto em 2026 (RWA, stablecoin, IA-cripto e InfoFi) e o que separa narrativa real de hype passageiro. Como uma marca surfa uma narrativa sem virar mais um projeto genérico.

Trabalhe com a Kaleidos

Quer esse nível de estratégia no seu projeto cripto?

Somos a agência cripto-nativa do Brasil. Peça uma proposta grátis e veja como podemos construir atenção, autoridade e growth pro seu projeto.