Narrativas cripto ao longo dos anos: o que cada ciclo ensina de marketing

Antes de percorrer os ciclos, é preciso deixar a tese de pé, porque ela é contraintuitiva pra quem vem de mercado tradicional.

Resumo

Em cripto, a narrativa roteia o capital: cada ciclo, do Bitcoin ao RWA, subiu carregando uma frase antes do produto existir. Toda narrativa que pega combina timing, identidade, incentivo e simplicidade, mas só dura se houver produto com demanda paga por baixo, o que separa Bitcoin e DeFi de ICO, play-to-earn e memecoin.

Gabriel Madureira

Narrativas cripto ao longo dos anos: o que cada ciclo ensina de marketing

Toda vez que o mercado cripto sobe, sobe carregando uma frase. "Dinheiro sem dono." "O whitepaper é o produto." "Jogue e ganhe." "Tokenize o mundo real." Quase ninguém repara, mas é sempre uma frase puxando o capital, não o contrário. A tese desse post é desconfortável e libertadora ao mesmo tempo: em cripto, a narrativa é o produto. O token é só a expressão financeira de uma crença coletiva, e crença é narrativa. Esse texto percorre dez anos de ciclos, um por um, pra mostrar o mecanismo de marketing por trás de cada febre, o pico que ela atingiu, e a parte honesta: o que sobrou quando a história saiu de moda. No fim, o padrão que liga todas elas. E é o mesmo padrão que serve pra vender qualquer coisa, dentro ou fora de cripto.

TL;DR

Continue por dentro

Um estudo denso por quinzena, direto no seu email.

Os bastidores de por que tokens e projetos crescem. Sem ruido, sem spam.

Em cripto, a história roteia o capital, não o contrário. Em 2025 a narrativa de RWA liderou os retornos do mercado com média de ~185% no ano, e L1 veio em segundo com ~80%, segundo a CoinGecko. O dinheiro grande foi feito por quem entrou na história antes do consenso e saiu na saturação. Quem só entendeu o produto depois chegou tarde.

Toda narrativa que pega combina quatro coisas: timing, identidade, incentivo e simplicidade. Bitcoin tinha timing (crise de 2008), identidade (anti-banco), incentivo (escassez) e simplicidade ("21 milhões, ponto"). Memecoin tinha as quatro também, só que esvaziadas de tese. O padrão é o mesmo, a durabilidade é que muda.

A narrativa abre a porta. O produto é quem segura a porta aberta. Bitcoin e DeFi sobreviveram porque entregaram uso real depois do hype. ICO, play-to-earn e a maioria das memecoins não. A diferença entre um ciclo que vira infraestrutura e um ciclo que vira manchete de colapso é uma só: existe alguém pagando toda semana por isso depois que a empolgação passou?

Cada ciclo deixou uma lição de marketing transponível pra fora de cripto. Escassez programada (Bitcoin), o documento como ativo (ICO), incentivo composto (DeFi), pertencimento como produto (NFT), trabalho como recompensa (P2E), guerra cultural (Ordinals), atenção pura (memecoin), a marca-agente (AI), e o selo institucional (RWA). Nove manuais pelo preço de um.

Dez anos de ciclos cripto vistos de cima: cada onda carrega uma frase que puxa o capital antes do produto existir — ilustração conceitual Kaleidos, junho/2026

Por que a narrativa é o verdadeiro produto

Antes de percorrer os ciclos, é preciso deixar a tese de pé, porque ela é contraintuitiva pra quem vem de mercado tradicional.

Uma ação tem fluxo de caixa, lucro, múltiplo. Dá pra calcular o valor justo numa planilha. Um token na largada tem... uma promessa. O preço é literalmente a soma das expectativas sobre uma história que ainda não aconteceu. Por isso existe um conceito que rege o mercado inteiro: narrative trading, ou seja, fundos e traders alocam capital com base em qual história está esquentando, não em qual protocolo tem o melhor fundamento naquele instante.

Tira a consequência prática disso e você tem o resumo de uma década:

A história roteia o capital. Quando uma narrativa esquenta, todo token marcado com aquela etiqueta sobe junto, independente da qualidade individual.

A história roteia os builders. Desenvolvedor vai onde tem narrativa quente, porque é lá que tem usuário, grant e liquidez. Talento valida a narrativa, a narrativa atrai mais talento, o ciclo se retroalimenta.

A história tem meia-vida. Nenhuma narrativa é eterna. Nasce de nicho, vira consenso, satura e morre ou rotaciona pra próxima.

Um termo que vai aparecer o tempo todo aqui: narrativa, no sentido de marketing, é a história simples e contagiosa que explica por que isso importa agora e de que lado você está. Não é o slogan. É o enquadramento mental que faz a pessoa querer participar. Guarde isso, porque é o fio que costura os nove ciclos abaixo.

1. Bitcoin / sound money (2009+): a escassez como mensagem

O que foi. Em janeiro de 2009, um pseudônimo chamado Satoshi Nakamoto lançou o Bitcoin com uma regra cravada no código: nunca existirão mais de 21 milhões de unidades, com a emissão caindo pela metade a cada quatro anos no evento que ficou conhecido como halving (do inglês "dividir ao meio", o corte programado da recompensa dos mineradores). No primeiro bloco minerado, Satoshi gravou a manchete de jornal "Chancellor on brink of second bailout for banks". O inimigo veio escrito na certidão de nascimento.

Por que pegou fogo (o mecanismo). Bitcoin é o caso mais limpo de narrativa de ethos que existe. Não vendeu uma feature, vendeu uma causa: dinheiro sem dono, escassez programada, soberania individual contra um sistema que imprime e dilui o seu trabalho. O inimigo era perfeito porque era grande, legível e tinha um grão de verdade óbvio (basta um gráfico da base monetária pra defender a tese). E a mensagem era simples ao ponto de caber num número: 21 milhões. Você não precisa entender criptografia de curva elíptica pra entender escassez. A simplicidade é o que fez a ideia atravessar idiomas e ciclos.

O pico. A narrativa de sound money amadureceu de meme de cypherpunk pra tese institucional. Em janeiro de 2024 a SEC aprovou os ETFs de Bitcoin à vista, e logo depois, no quarto halving (19 de abril de 2024), a recompensa por bloco caiu de 6,25 para 3,125 BTC (Chainalysis). Em fevereiro de 2024, os fluxos líquidos diários nos ETFs americanos chegaram a ~US$ 208 milhões, muito acima da nova oferta diária de Bitcoin. A história de "ouro digital" virou fato de balanço de fundo.

O que sobrou (honestidade). Quase tudo. Bitcoin é a única narrativa dessa lista que virou crença durável de fato, e não trade. O motivo é exatamente o que vamos repetir nove vezes: o ethos sobreviveu aos ciclos de preço porque é convicção, não especulação de momento. Quem comprou a tese de escassez em 2013 e segurou viu a tese se materializar. A lição de marketing aqui é a mais valiosa de todas: uma narrativa ancorada em ethos e numa regra simples e verificável dura décadas, porque cada novo participante a reconstrói por conta própria. Você não precisa ficar repetindo "21 milhões". O mercado repete por você.

2. A era ICO (2017): o whitepaper como ativo

O que foi. ICO é a sigla de initial coin offering, a oferta inicial de moeda, ou seja, vender um token novo direto pro público pra financiar um projeto que muitas vezes não existia ainda. Em 2017 isso virou histeria. Bastava um whitepaper (o documento técnico que descreve o projeto), um site bonito e uma promessa grande pra captar milhões.

Por que pegou fogo (o mecanismo). Aqui o documento era o produto. O whitepaper deixou de ser doc de engenharia e virou peça de marketing, o ativo central da campanha. Estudos da época mostram que ICOs sem whitepaper tinham taxa de sucesso de captação muito menor, captavam menos e tinham menos chance de serem listadas. O fundraise virou o próprio evento de marketing: levantar muito dinheiro rápido era a prova social que atraía o próximo investidor. A narrativa era circular e viciante. "Eles captaram US$ 200 milhões em uma hora" vendia o token melhor que qualquer descrição técnica.

O pico. Os números são absurdos vistos hoje. Em 2017, mais de 700 ICOs captaram algo na casa de US$ 5 a 6 bilhões, quase 40 vezes o total de 2016. As maiores rodadas individuais foram colossais: Filecoin captou US$ 257 milhões, Tezos US$ 232 milhões. Somando 2017 e 2018, a Cointelegraph reportou cerca de US$ 20 bilhões levantados via ICOs.

O que sobrou (honestidade). Pouco. A imensa maioria dos projetos de 2017 morreu, virou pó ou processo. O modelo desabou sob o peso das próprias promessas e da repressão regulatória que veio depois. A lição é dura e atemporal: quando o fundraise vira o produto, você está vendendo a expectativa, não a entrega, e expectativa sem entrega tem prazo de validade curto. O whitepaper como ativo de marketing é uma ferramenta poderosa (os próprios Kaleidos Papers usam a lógica de documento-âncora), mas a diferença entre construir autoridade e inflar uma bolha é uma só: o documento precisa descrever algo que vai existir de verdade.

3. DeFi Summer (2020): o incentivo como motor

O que foi. DeFi é decentralized finance, finanças descentralizadas, ou seja, serviços financeiros (empréstimo, troca, rendimento) rodando em protocolos abertos sem banco no meio. No verão de 2020, o protocolo Compound lançou um token de governança, o COMP, e distribuiu ele pra quem usasse a plataforma. Nasceu o yield farming (literalmente "cultivo de rendimento"): a prática de mover capital entre protocolos pra colher tokens recém-emitidos como recompensa.

Por que pegou fogo (o mecanismo). O incentivo era o marketing. Em vez de pagar anúncio pra atrair usuário, o Compound pagou o próprio usuário com token. Quem depositava capital ganhava COMP, e o COMP valorizava conforme mais gente depositava, criando um laço de retroalimentação financeira que se espalhou em dias. Some a isso a ideia de money legos (peças de lego financeiras): protocolos abertos que se encaixam uns nos outros, deixando qualquer um empilhar empréstimo sobre rendimento sobre troca, sem pedir licença. A composabilidade (a capacidade de combinar protocolos livremente) virou a tese: não é um banco, é um sistema operacional financeiro aberto. Narrativa de categoria nova somada a incentivo direto no bolso.

O pico. O COMP saltou pra mais de US$ 372 no pico de 21 de junho de 2020, e o valor travado no Compound quadruplicou numa semana. O TVL (total value locked, o total de capital depositado nos protocolos, a métrica-rainha de DeFi) explodiu: a CoinDesk registrou o capital saindo de centenas de milhões pra bilhões em semanas. O caso mais emblemático foi o YFI da Yearn Finance, distribuído sem pré-venda, sem alocação de time, 100% pros usuários, e que foi de US$ 0 a mais de US$ 40.000 por token em dois meses.

CoinDesk revisitando o DeFi Summer que o COMP detonou: o token que pagou o próprio usuário pra existir — CoinDesk, outubro/2020

O que sobrou (honestidade). Bastante, e essa é a diferença. Muito yield farming de 2020 era insustentável (rendimentos de três e quatro dígitos não duram), e boa parte dos protocolos-clones sumiu. Mas a infraestrutura ficou. Empréstimo onchain, exchanges descentralizadas, stablecoins com rendimento: DeFi virou trilho permanente do mercado, não moda. A lição: incentivo é o melhor canal de aquisição que existe, mas só vira negócio se o produto for útil depois que o incentivo acaba. Quem usou o COMP só pra farmar foi embora. Quem ficou, ficou porque o Compound resolvia um problema real. Incentivo traz a multidão. Produto decide quem fica.

4. NFT / PFP (2021): a identidade como produto

O que foi. NFT é non-fungible token, token não-fungível, ou seja, um registro único e verificável de propriedade de um item digital. Em 2021 isso virou PFP (profile picture, foto de perfil): coleções de imagens, tipicamente 10.000 variações de um mesmo personagem, usadas como avatar. O ícone do ciclo foi o Bored Ape Yacht Club (BAYC), 10.000 macacos entediados.

Por que pegou fogo (o mecanismo). O produto não era a imagem. Era a identidade, o status e a comunidade. Ter um Bored Ape no avatar do Twitter era um sinal social: pertencimento a um clube caro e exclusivo, com festas, direitos comerciais sobre o personagem e acesso a um círculo. A escassez programada (só 10.000) somada à prova social de celebridades comprando criou o mecanismo clássico de bem de Veblen: quanto mais caro, mais desejável, porque o preço é a mensagem de status. A comunidade fechada virou o fosso. Você não comprava um JPEG, comprava entrada numa tribo visível.

O pico. O floor price (o preço mínimo pra entrar na coleção) do BAYC chegou a ~144,9 ETH no início de maio de 2022, algo perto de US$ 410 mil por macaco na época. A coleção acumulou volume de negociação na casa de US$ 2,4 bilhões, a maior por volume de vendas. Foi o auge absoluto do "comprar identidade onchain".

O que sobrou (honestidade). Pouco do preço, algo da ideia. O BAYC fechou 2022 com floor de ~69 ETH (The Block) e seguiu derretendo nos anos seguintes, batendo mínimas que apagaram a maior parte do valor. A maioria das coleções de 2021 virou pó. Mas a tese central, a de que identidade e pertencimento digitais têm valor real, não morreu, ela se transformou (Pudgy Penguins virando marca de produto físico é o herdeiro adulto disso). A lição: identidade é um dos produtos mais poderosos que existem, mas comunidade construída só sobre preço evapora quando o preço cai. Pertencimento sustentado por status especulativo é frágil. Pertencimento sustentado por cultura e utilidade real dura.

O fim da festa, em ETH: o BAYC fechando 2022 a 69 ETH depois do topo de quase 145 em maio — The Block, dezembro/2022

5. Play-to-Earn (2021): o trabalho como recompensa

O que foi. Play-to-earn (P2E, "jogar pra ganhar") prometia transformar tempo de jogo em renda. O carro-chefe foi o Axie Infinity, um jogo de criaturas colecionáveis onde você ganhava o token SLP jogando e podia vendê-lo por dinheiro de verdade. Em países como as Filipinas, virou fonte de renda.

Por que pegou fogo (o mecanismo). A narrativa era poderosíssima porque tinha um benefício concreto e humano: jogue e pague suas contas. Em maio de 2021, o jogo dava 150 SLP por dia, equivalente a ~US$ 55, mais de cinco vezes o salário mínimo diário de Manila (TIME). Isso não é especulação abstrata, é comida na mesa. O mecanismo de marketing foi o boca a boca movido a sobrevivência econômica, amplificado por "guildas" que emprestavam os ativos de entrada pra quem não podia pagar. O incentivo virou movimento social.

O pico. Os números foram estonteantes. Os usuários ativos diários do Axie saltaram de 38 mil em abril de 2021 para um pico de 2,5 milhões no fim do ano, com 55% deles nas Filipinas. O jogo gerou mais de US$ 1,2 bilhão em receita, e a desenvolvedora Sky Mavis levantou US$ 160 milhões de fundos de elite a uma avaliação de US$ 3 bilhões.

O que sobrou (honestidade). Quase nada, e a queda foi cruel porque atingiu gente vulnerável. O modelo era uma economia que dependia de entrada infinita de novos jogadores pra pagar os antigos, ou seja, frágil por desenho. Quando a entrada parou, o SLP despencou: de um pico de US$ 0,3645 em maio de 2021 pra menos de um centavo no começo de 2022. Os mesmos 150 SLP que valiam US$ 55 passaram a valer US$ 1,41. Um hack de US$ 615 milhões na ponte da rede em março de 2022 enterrou o que sobrava da confiança. A lição mais séria da lista: quando o incentivo financeiro vira a única razão de uso, você não construiu um produto, construiu um esquema de pirâmide com gráficos bonitos. A pergunta-teste é brutal: as pessoas usariam isso se não houvesse recompensa em dinheiro? Se a resposta é não, o relógio já está correndo.

Quando o jogo virou dívida: a TIME documentando o colapso do play-to-earn nas Filipinas, onde a renda prometida virou prejuízo — TIME, 2022

6. Ordinals / BRC-20 (2023): a guerra cultural como combustível

O que foi. Em 2023, um desenvolvedor descobriu como gravar dados arbitrários (imagens, texto) diretamente na blockchain do Bitcoin, criando os Ordinals, na prática NFTs nativos do Bitcoin. Logo veio o padrão BRC-20, que usava o mesmo truque pra criar tokens fungíveis no Bitcoin, algo que a rede "não foi feita pra fazer".

Por que pegou fogo (o mecanismo). O combustível aqui foi puramente cultural, uma guerra civil dentro do próprio Bitcoin. De um lado, os maximalistas que viam Bitcoin como dinheiro puro e tratavam Ordinals como spam e profanação. Do outro, uma nova onda que via aquilo como expansão criativa. A polêmica era o marketing. Cada thread de briga no Twitter sobre "isso devia ser permitido?" gerava atenção e novos inscriptores. Identidade tribal, oposição interna, urgência: o conflito alimentou o ciclo sozinho, sem precisar de campanha. Nada distribui uma narrativa mais rápido do que uma boa briga pública.

O pico. A atividade explodiu. Os Ordinals bateram recorde de 72.328 inscrições diárias em 2 de abril de 2023, e o recorde foi quebrado quatro vezes só naquele mês, com mais de 223 mil inscrições em 29 de abril (BeInCrypto). O efeito colateral foi econômico e simbólico: as taxas totais do Bitcoin saltaram pra ~124 BTC (cerca de US$ 3,5 milhões) em 3 de maio de 2023, e em 7 de maio as taxas superaram a recompensa de bloco pela primeira vez desde 2017. Por mais de um ano, inscriptions chegaram a representar cerca de 22% das taxas totais da rede.

O que sobrou (honestidade). Misto. O hype especulativo dos BRC-20 esfriou rápido e a maioria dos tokens virou pó. Mas o Ordinals provou um ponto estrutural: gerou receita real de taxas pra mineradores num momento em que o Bitcoin precisava justamente disso (a recompensa de bloco cai a cada halving, e taxas viram a sustentação de longo prazo da segurança da rede). A lição de marketing: controvérsia é o combustível mais barato e mais inflamável que existe, e o mais perigoso de manusear. Uma guerra cultural distribui sua narrativa de graça e em velocidade máxima, mas atenção movida a briga é volátil por natureza. Ela some quando a próxima briga aparece. Quem usa polêmica como motor precisa ter algo de valor real esperando quando os curiosos chegam.

O Bitcoin entra em guerra consigo mesmo: Ordinals e BRC-20 batendo recordes de inscrições e dividindo a comunidade entre profanação e expansão — BeInCrypto, 2023

7. Memecoins (2023-24): a atenção pura como ativo

O que foi. Memecoins são tokens sem nenhuma promessa de tecnologia ou utilidade, cujo único lastro é a cultura, o humor e a atenção que carregam. Em 2023-24 elas viraram o ciclo dominante, turbinadas por plataformas como a pump.fun, que permitia criar uma memecoin em segundos por menos de US$ 2.

Por que pegou fogo (o mecanismo). Aqui a narrativa chegou na forma mais destilada possível: a atenção é o ativo, sem intermediário. Não há tese de produto pra explicar, não há roadmap pra entregar, não há promessa pra cobrar depois. Some a isso o fair launch (lançamento justo): tokens criados sem pré-venda, sem alocação de fundo, sem time embolsando supply, todo mundo entrando ao mesmo tempo do zero. Isso resolveu, na marra, a maior fricção de confiança que ICO e tokens de VC tinham deixado: "os insiders vão me despejar". O fair launch virou posicionamento anti-VC embutido. Pura democracia de atenção, com a honestidade brutal de não fingir ser outra coisa.

O pico. A escala é difícil de processar. A pump.fun foi lançada em 19 de janeiro de 2024 e, até julho daquele ano, já tinha gerado cerca de US$ 60 milhões em taxas, com mais de um milhão de tokens criados. Até janeiro de 2025, mais de 6 milhões de memecoins já tinham sido lançadas na plataforma (Wikipedia/pump.fun). O ícone do ciclo, o dogwifhat (WIF), um cachorro de gorro de tricô lançado anonimamente sem pré-venda, alcançou bilhões de dólares em valor de mercado só na base de meme e comunidade.

O que sobrou (honestidade). Como ativo individual, quase nada, e essa é a graça macabra: a memecoin não esconde que é efêmera. A imensa maioria das 6 milhões morreu em horas. Mas como mecanismo, a memecoin ensinou a lição mais pura do mercado: atenção é o ativo primário, e tudo mais é derivado dela. O fair launch também deixou um legado de posicionamento real: a desconfiança de supply concentrado de VC, que projetos sérios passaram a ter que endereçar. A lição transponível: a memecoin é o experimento de laboratório que isola a variável "atenção" de todas as outras. Estudar por que uma pega e mil morrem é estudar marketing no estado puro. E o aviso: atenção sem produto é o ciclo mais curto que existe. Brilha intenso, apaga rápido.

8. AI agents (2024-25): a marca-agente

O que foi. O cruzamento de duas das maiores narrativas da década: inteligência artificial e cripto. AI agents são programas de IA autônomos que postam, conversam e operam sozinhos, e que ganharam carteiras e tokens próprios. O agente virou, ele mesmo, uma marca com ativo financeiro.

Por que pegou fogo (o mecanismo). A faísca foi quase literária. Em meados de 2024, um agente de IA chamado Truth Terminal começou a postar de forma caótica no Twitter, convenceu o investidor Marc Andreessen a doar US$ 50 mil pra sua carteira, e passou a promover uma memecoin, a GOAT, que disparou pra mais de US$ 1,2 bilhão de valor de mercado em dias (Decrypt). O mecanismo de marketing era irresistível: uma IA "viva" com personalidade própria, gerando conteúdo 24/7, sendo a própria influenciadora do próprio token. Personalidade automatizada como motor de distribuição. A narrativa combinou as duas histórias mais quentes do momento (IA e cripto) numa só, o que multiplica a atenção.

O pico. O setor saltou de basicamente nada pra mais de US$ 15 bilhões em valor de mercado em poucos meses. A Virtuals Protocol, principal plataforma de lançamento de agentes, atingiu valor de mercado na casa de bilhões e viabilizou a criação de milhares de agentes-token. Dois projetos, Virtuals e ai16z, chegaram a concentrar mais da metade da fatia do setor, segundo levantamentos de mercado de 2025-2026.

O novo meta: tokens de AI agents disparando enquanto a indústria debate se é a próxima revolução ou a próxima bolha — Decrypt, dezembro/2024

O que sobrou (honestidade). Ainda em aberto, mas com sinais conhecidos. Boa parte da febre de AI agents foi memecoin com fantasia de IA: a "autonomia" era marketing, a substância era rasa, e a concentração brutal do setor em dois players é um risco sistêmico clássico. Mas, diferente de play-to-earn, existe aqui um vetor de utilidade real sendo construído por baixo (agentes que executam tarefas, gerenciam carteiras, automatizam fluxos). A lição: quando você funde duas narrativas quentes, ganha a atenção das duas plateias, mas herda também o ceticismo das duas. O setor vai se dividir entre os agentes que entregam trabalho real e os que eram só um avatar de IA vendendo um token. A pergunta de sempre vai decidir quem sobra: o agente faz algo que alguém pagaria mesmo sem token atrelado?

9. RWA (2025-26): o selo institucional

O que foi. RWA é real-world asset, ativo do mundo real, ou seja, pegar coisas que já existem fora de cripto (títulos do tesouro, crédito, imóveis, fundos) e representá-las como tokens na blockchain. É a narrativa dominante do momento, e a mais diferente de todas as anteriores.

Por que pegou fogo (o mecanismo). O mecanismo de marketing aqui é o oposto de tudo que veio antes: não é rebeldia anti-sistema, é chancela institucional. A narrativa não diz "destrua o banco", diz "o banco está chegando". Quando a BlackRock, a maior gestora de ativos do mundo, lança um fundo tokenizado, isso é a prova social mais poderosa que cripto já teve, porque vem de fora, do establishment que o mercado passou 15 anos tentando convencer. A história de "tokenizar o mundo real" é sóbria, adulta e vendável pra um público que sempre torceu o nariz pra cripto. O inimigo sumiu e foi substituído por um aliado de terno. Pra um mercado em busca de legitimidade, isso é exatamente o que faltava.

O pico (em curso). Os números já são grandes e crescem rápido. Os RWAs tokenizados onchain (excluindo stablecoins) superaram US$ 32 bilhões em maio de 2026, um crescimento de mais de 200% em um ano (Yellow.com). O fundo BUIDL da BlackRock chegou a ~US$ 2,5 bilhões em ativos. O mercado de títulos do tesouro tokenizados triplicou, de ~US$ 4 bilhões no início de 2025 pra quase US$ 13 bilhões em março de 2026. E, como já citado, a narrativa RWA liderou os retornos do mercado em 2025 com média de ~185% no ano (CoinGecko). Projeções de casas como a McKinsey miram US$ 2 trilhões até 2030.

A narrativa cresce de terno: a tokenização de ativos do mundo real cruzando dezenas de bilhões com a BlackRock à frente — Yellow.com, 2026

O que sobrou (ainda está sobrando). Cedo pra cravar, mas RWA tem uma característica que nenhuma narrativa especulativa anterior tinha: demanda paga e lastro real desde o dia um. Um título do tesouro tokenizado rende juros de verdade porque o ativo embaixo é real. Isso é o oposto da memecoin e do play-to-earn. O risco aqui não é colapso de bolha, é desilusão de timing (a infraestrutura regulatória e técnica ainda está sendo construída, e "tokenizar tudo" leva mais tempo do que o hype sugere). A lição: a narrativa mais forte de 2026 é também a mais entediante, e não é coincidência. Depois de uma década de histórias que prometiam revolução e entregavam colapso, o mercado aprendeu a valorizar a história que entrega caixa. Selo institucional somado a lastro real é o antídoto contra a meia-vida curta. É menos viral, mas dura mais.

A síntese: o padrão por trás de toda narrativa que pega

Percorra os nove ciclos de novo e o esqueleto aparece. Toda narrativa que pegou fogo de verdade combinou quatro forças. As que duraram tinham as quatro ancoradas em algo real. As que colapsaram tinham as quatro infladas no vácuo.

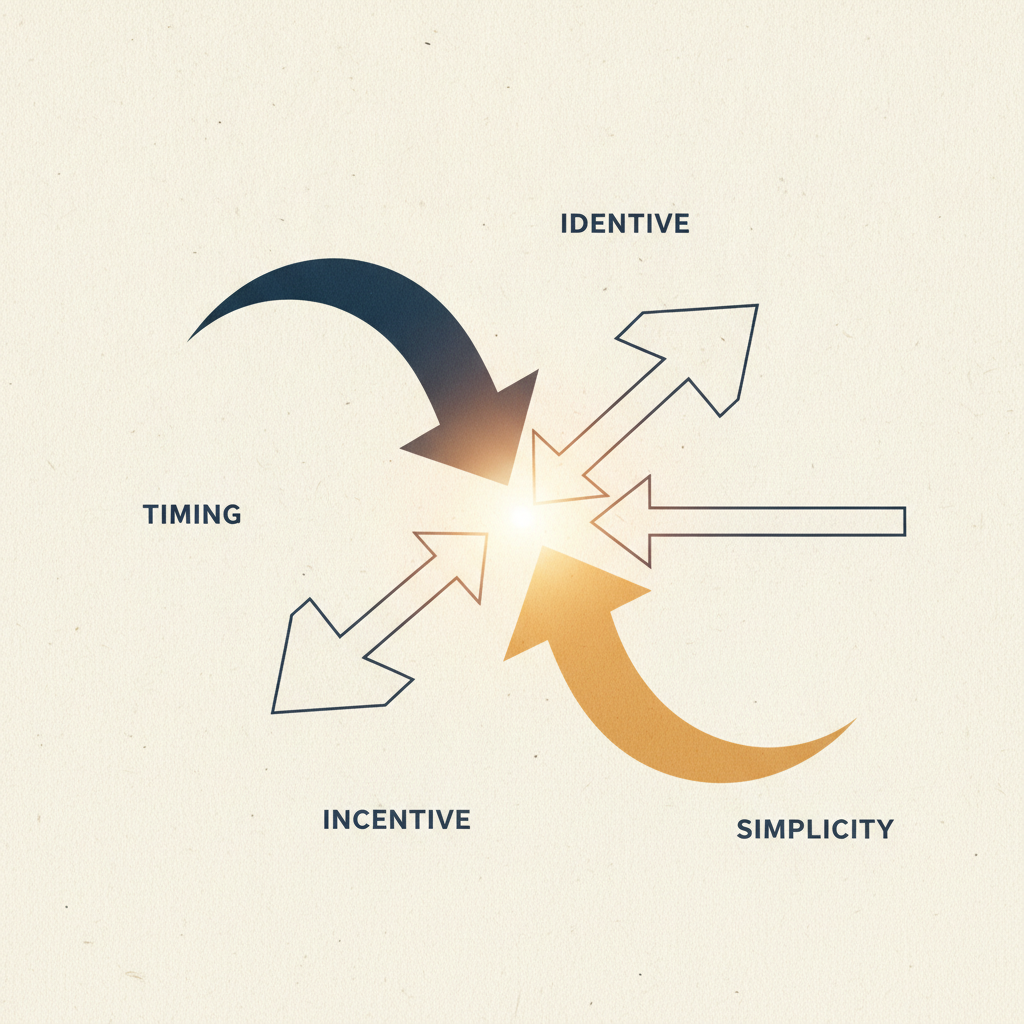

As quatro forças de toda narrativa que pega: timing, identidade, incentivo e simplicidade convergindo num ponto só — ilustração conceitual Kaleidos, junho/2026

Timing. A história precisa importar agora. Bitcoin nasceu na crise de 2008. DeFi explodiu quando havia capital ocioso e juro zero no mundo. RWA esquentou quando o mercado, exausto de bolhas, passou a querer caixa de verdade. Narrativa fora de hora não pega, por melhor que seja. O timing é metade do trabalho, e é a metade que você menos controla.

Identidade. A narrativa precisa responder "de que lado você está". Bitcoin: anti-banco. Memecoin: anti-VC (via fair launch). NFT: pertencimento a um clube. RWA: do lado dos adultos institucionais. Sem um "nós" definido, não há tribo, e sem tribo não há quem carregue a história adiante de graça. O inimigo (ou o aliado, no caso de RWA) é o que dá contorno ao "nós".

Incentivo. Tem que haver um ganho concreto em participar. DeFi pagava token. P2E pagava salário. RWA paga juros. NFT pagava status. O incentivo é o que transforma audiência em sócio, e sócio defende a tese porque o bolso dele depende dela. Mas atenção: incentivo é a força mais perigosa, porque é a única que pode existir sozinha (memecoin, P2E) e enganar o mercado por um tempo.

Simplicidade. A história precisa caber numa frase que se repete sozinha. "21 milhões." "Jogue e ganhe." "Tokenize o mundo real." Se você precisa de um parágrafo pra explicar a tese, ela não vai se propagar. Complexidade é fricção. A narrativa que pega é a que o mercado consegue contar pra outra pessoa sem te citar.

E sobre as quatro, um quinto fator decide a durabilidade: tem produto que sustenta a história depois que o hype passa? Essa é a única linha que separa Bitcoin e DeFi (viraram infraestrutura) de ICO, P2E e memecoin (viraram manchete de colapso). Timing, identidade, incentivo e simplicidade abrem a porta. Produto com demanda paga recorrente é quem segura a porta aberta.

Quase tudo. Virou crença durável e tese institucional

ICO (2017)

Whitepaper como ativo, fundraise como evento

~US$ 5-6 bi captados em 700+ ICOs em 2017

Documento-âncora + prova social do fundraise

Quase nada. Bolha estourou, repressão regulatória

DeFi Summer (2020)

Money legos, composabilidade, yield

COMP a US$ 372, TVL de centenas de mi a bilhões em semanas

Incentivo direto no bolso + categoria nova

Bastante. Infra de empréstimo/DEX/stablecoin ficou

NFT / PFP (2021)

Identidade, status, comunidade

BAYC floor ~144,9 ETH (mai/2022)

Status + escassez + clube fechado

Pouco do preço, algo da ideia (identidade digital)

Play-to-Earn (2021)

Jogue e ganhe

Axie 2,5 mi DAU + US$ 1,2 bi de receita

Boca a boca movido a sobrevivência + guildas

Quase nada. Economia dependente de entrada infinita

Ordinals / BRC-20 (2023)

NFTs e tokens no Bitcoin

72.328 inscrições/dia (abr/2023), taxas > recompensa de bloco

Guerra cultural interna como combustível

Misto. Hype morreu, receita de taxas provou um ponto

Memecoins (2023-24)

Atenção pura, fair launch

6 mi+ tokens na pump.fun até jan/2025

Atenção como ativo + fair launch anti-VC

Quase nada por token, lição pura sobre atenção

AI agents (2024-25)

IA × cripto, agente como marca

GOAT a US$ 1,2 bi em dias; setor > US$ 15 bi

Personalidade automatizada como distribuição 24/7

Em aberto. Vetor de utilidade real x avatar vazio

RWA (2025-26)

Tokenizar o mundo real

US$ 32 bi onchain (mai/2026); RWA liderou 2025 (~185%)

Chancela institucional (BlackRock) + lastro real

Está sobrando. Demanda paga e lastro desde o dia um

## O limite da tese (a parte honesta)

Pra não vender ilusão: dizer que "a narrativa é o produto" não é dizer que narrativa basta. É o contrário. A história é o que faz o mercado entrar. O produto é o que faz o mercado ficar. As duas coisas são verdadeiras ao mesmo tempo, e quase todo erro de marketing cripto vem de confundir as duas, ou de só ter uma.

ICO, play-to-earn e a maioria das memecoins tinham narrativa excelente e produto inexistente. Subiram rápido e viraram pó. Tem também o erro oposto, mais raro e mais triste: produto excelente e narrativa nenhuma, o protocolo sólido que ninguém usa porque ninguém entendeu por que importa. Esse morre no silêncio, sem nem virar manchete de queda.

O trabalho bem feito é construir as duas pontas. A narrativa que abre a porta e o produto que faz a pessoa querer ficar depois que a empolgação passou. Uma coisa sem a outra é meio case. E meio case, em cripto, é o que vira gráfico de colapso dois anos depois.

O que a Kaleidos tira disso

A primeira pergunta de qualquer projeto não é "qual é a feature", é "qual é a história, e por que ela importa AGORA". Dez anos de ciclos provam que o capital, a atenção e os builders seguem a narrativa, não o fundamento, na hora da entrada. Quem define a história antes de escolher a tática roteia o mercado a favor. Quem começa pela tática (post, landing, ad) está decorando uma casa sem fundação.

Toda narrativa forte combina timing, identidade, incentivo e simplicidade, e a durabilidade depende de uma quinta coisa: produto que sustenta a história. Esse é o filtro de diagnóstico que a Kaleidos roda em qualquer projeto cripto: as quatro forças estão presentes? E existe alguém pagando toda semana por isso depois que o hype passar? Narrativa sem demanda recorrente paga não é ativo, é megafone, e megafone amplifica tanto a subida quanto a queda.

Estudar os ciclos não é nostalgia, é treino de leitura de mercado. Cada febre isolou uma variável de marketing no estado puro: escassez (Bitcoin), documento-âncora (ICO), incentivo composto (DeFi), pertencimento (NFT), atenção crua (memecoin), chancela institucional (RWA). Quem aprende a reconhecer o mecanismo por trás da história enquanto ela acontece consegue surfar a próxima antes do consenso, em vez de chegar quando o gráfico já virou. É exatamente essa leitura que a Kaleidos faz toda semana, e é o que separa marketing que reage de marketing que antecipa.

Fontes

CoinGecko, narrativas mais lucrativas (RWA ~185% YTD em 2025): https://www.coingecko.com/research/publications/most-profitable-crypto-narratives

Chainalysis, halving 2024 (recompensa 6,25→3,125 BTC, 19/04/2024) e ETFs: https://www.chainalysis.com/blog/bitcoin-halving-2024/

Cointelegraph, ~US$ 20 bi captados via ICOs desde 2017: https://cointelegraph.com/news/research-20-billion-raised-through-icos-since-2017

HowMuch / Statista, top ICOs e totais de 2017: https://howmuch.net/articles/top-10-icos-2017

CoinDesk, retrospectiva do DeFi Summer e COMP: https://www.coindesk.com/business/2020/10/20/with-comp-below-100-a-look-back-at-the-defi-summer-it-sparked

The Block, BAYC fecha 2022 a 69 ETH (topo ~144,9 ETH em mai/2022): https://www.theblock.co/post/198625/bored-ape-yacht-club-ends-2022-with-69-eth-floor-price

NFT Price Floor, histórico de floor do BAYC: https://nftpricefloor.com/bored-ape-yacht-club

TIME, colapso do play-to-earn nas Filipinas (150 SLP, US$ 55→US$ 1,41): https://time.com/6199385/axie-infinity-crypto-game-philippines-debt/

Wikipedia, Axie Infinity (2,5 mi DAU, US$ 1,2 bi receita, hack US$ 615 mi): https://en.wikipedia.org/wiki/Axie_Infinity

BeInCrypto, recordes de Ordinals e BRC-20 (72.328 inscrições/dia): https://beincrypto.com/bitcoin-ordinals-inscriptions-highs-brc-20-token/

CoinDesk, taxas do Bitcoin em alta com Ordinals (mai/2023): https://www.coindesk.com/tech/2023/05/04/bitcoins-frenzy-of-activity-pushes-average-transaction-fee-over-7-nearly-2-year-high

Wikipedia, pump.fun (6 mi+ memecoins até jan/2025, US$ 60 mi em taxas): https://en.wikipedia.org/wiki/Pump.fun

Decrypt, AI agent tokens disparam (GOAT US$ 1,2 bi, Truth Terminal): https://decrypt.co/299356/crypto-latest-meta-ai-agent-tokens-skyrocket

CoinDesk, AI agents (aiXBT, ai16z, Virtuals) em alta: https://www.coindesk.com/markets/2024/12/30/ai-agents-capture-attention-as-ai-xbt-ai16z-and-virtuals-surge

Yellow.com, tokenização de RWA cruza dezenas de bilhões (US$ 32 bi onchain): https://yellow.com/research/real-world-asset-tokenization-20-billion-record

CryptoTimes, BlackRock e o boom institucional de RWA (2026): https://www.cryptotimes.io/2026/05/23/blackrock-tokenized-treasury-filings-2026-the-rwa-boom-goes-institutional/

Perguntas frequentes

Quais foram as principais narrativas cripto de cada ciclo?

Bitcoin e sound money (2009 em diante), a era ICO de 2017 (cerca de US$ 20 bilhões captados somando 2017 e 2018), o DeFi Summer de 2020, NFT e PFP em 2021 (BAYC com floor de cerca de 144,9 ETH), play-to-earn (Axie com pico de 2,5 milhões de usuários diários), Ordinals e BRC-20 em 2023, memecoins em 2023 e 2024 (mais de 6 milhões de tokens na pump.fun), AI agents em 2024 e 2025, e RWA em 2025 e 2026.

O que faz uma narrativa cripto pegar?

Quatro forças combinadas: timing (a história precisa importar agora, como o Bitcoin nascendo na crise de 2008), identidade (de que lado você está, como o anti-banco do Bitcoin ou o anti-VC do fair launch), incentivo (um ganho concreto em participar) e simplicidade (a tese precisa caber numa frase que se repete sozinha, como 21 milhões). A durabilidade depende de uma quinta coisa: produto que sustenta a história depois que o hype passa.

Qual narrativa dominou 2025 e 2026?

RWA, a tokenização de ativos do mundo real. A narrativa liderou os retornos de 2025 com média de cerca de 185% no ano, segundo a CoinGecko, e os RWAs tokenizados onchain superaram US$ 32 bilhões em maio de 2026, crescimento de mais de 200% em um ano, com o fundo BUIDL da BlackRock perto de US$ 2,5 bilhões. O mecanismo é o oposto dos ciclos anteriores: chancela institucional e lastro real em vez de rebeldia anti-sistema.

Gostou deste estudo?

A Kaleidos faz isso pelo seu projeto cripto.

Somos a agência cripto-nativa do Brasil. Estratégia, conteúdo e growth do jeito de quem entende o mercado on-chain. Fale com a gente e vamos construir atenção juntos.