Teardown Compound: o token que resolveu o problema da galinha e do ovo da liquidez

Todo produto de rede tem o mesmo pesadelo no dia zero: ninguém usa porque ninguém usa. Marketplace vazio não atrai vendedor, vendedor ausente não atrai comprador, e o produto morre travado nesse impasse. Em cripto, o pesadelo tem nome técni

Resumo

Todo produto de rede tem o mesmo pesadelo no dia zero: ninguém usa porque ninguém usa. Marketplace vazio não atrai vendedor, vendedor ausente não atrai comprador, e o produto morre travado nesse impasse. Em cripto, o pesadelo tem nome técni

Gabriel Madureira

Teardown Compound: o token que resolveu o problema da galinha e do ovo da liquidez

Todo produto de rede tem o mesmo pesadelo no dia zero: ninguém usa porque ninguém usa. Marketplace vazio não atrai vendedor, vendedor ausente não atrai comprador, e o produto morre travado nesse impasse. Em cripto, o pesadelo tem nome técnico. Chama-se problema da liquidez, e ele é ainda mais cruel: um protocolo de empréstimo sem capital depositado não tem o que emprestar, e sem o que emprestar não atrai quem deposita. Galinha e ovo, versão DeFi.

Em 15 de junho de 2020, a Compound resolveu esse impasse com uma única jogada de go-to-market. E, sem querer, ligou a bomba do que o mercado batizou de DeFi Summer. Este teardown separa o que a Compound fez, por que funcionou e o que dá pra replicar (e o que não dá) do liquidity mining.

Antes, o vocabulário mínimo. TVL (total value locked) é o capital travado dentro de um protocolo, a métrica que mede tração real em DeFi. Liquidity mining é distribuir o token nativo do protocolo pra quem fornece liquidez ou usa o produto. Cold-start é o problema de arrancar uma rede do zero, quando ela ainda não tem massa pra se sustentar sozinha. Governance token é o token que dá direito a voto nas decisões do protocolo, e que, na prática, também vira ativo negociável. Guarde os quatro. O texto gira em torno deles.

O contexto: um bom produto preso no cold-start

Continue por dentro

Um estudo denso por quinzena, direto no seu email.

Os bastidores de por que tokens e projetos crescem. Sem ruido, sem spam.

A Compound não era um projeto obscuro pedindo relevância. Já em 2020, era um dos protocolos de empréstimo mais respeitados do Ethereum: um mercado de dinheiro on-chain onde qualquer pessoa depositava cripto pra render juros ou tomava emprestado contra colateral, tudo sem banco, sem gerente, sem formulário. O código funcionava. A tese estava provada.

O problema era de escala, não de produto. Emprestar e tomar emprestado on-chain era um comportamento de nicho, restrito a um punhado de usuários avançados. O capital entrava devagar. E aqui está a armadilha estrutural de qualquer mercado de dois lados: as taxas de juros só ficam atraentes quando há volume dos dois lados. Pouco depositante significa pouca oferta, o que empurra o custo do empréstimo pra cima e afasta o tomador. Pouco tomador significa juros baixos pra quem deposita, o que afasta o depositante. O produto estava bom, mas girava numa rotação baixa demais pra decolar sozinho.

Esse é exatamente o momento em que a maioria dos fundadores comete o erro clássico: achar que precisa de mais uma feature, mais uma integração, mais uma auditoria. A Compound entendeu que não faltava produto. Faltava um empurrão pra vencer a inércia do cold-start.

O que fizeram: transformar o usuário em sócio

A jogada foi distribuir o token de governança COMP diretamente pra quem usava o protocolo. Não pra investidor. Não pra quem se cadastrasse numa lista. Pra quem, de fato, emprestava ou tomava emprestado.

A partir de 15 de junho de 2020, a Compound começou a distribuir seu supply de COMP proporcionalmente à atividade em cada mercado (ETH, DAI, USDC, USDT, entre outros), na proporção dos juros que cada mercado gerava (a16z crypto). Traduzindo: quanto mais você usava a Compound, mais token você ganhava, todo dia, automaticamente.

A mudança psicológica que isso provoca é o coração da jogada. Até então, quem depositava na Compound era cliente: entrava pra pegar um rendimento e ia embora. Depois do COMP, o mesmo depositante virava sócio. Ele passava a ganhar uma fatia de um ativo que se valorizava conforme o protocolo crescia, e ganhava também direito de voto sobre o futuro dele. Deixou de ser público e virou parte interessada.

A mecânica: por que o incentivo destravou a rede

O que faz o liquidity mining funcionar não é a esmola do token. É o loop que ele fecha. Vale destrinchar a engrenagem.

Primeiro, o incentivo atacou os dois lados do mercado ao mesmo tempo. Como o COMP era distribuído tanto pra quem emprestava quanto pra quem tomava emprestado, ele resolvia a galinha e o ovo de uma vez: subsidiava as duas pontas simultaneamente, em vez de tentar encher um lado e torcer pro outro aparecer. A rede ganhou densidade nos dois eixos no mesmo movimento.

Segundo, o token deu ao usuário uma razão financeira pra migrar capital pra dentro do protocolo agora, não depois. Havia urgência embutida: a distribuição era proporcional à atividade, então cada dia fora era token deixado na mesa. O incentivo não pedia fé no futuro, pagava no presente.

Terceiro, e mais importante, o produto por baixo já era bom. O COMP não fabricou o desejo de emprestar on-chain. Ele acelerou brutalmente um comportamento que já existia, só que numa rotação baixa. O incentivo foi o acelerador de uma máquina que já andava, não o motor de uma máquina parada. Guarde essa distinção, porque é ela que separa quem copia o liquidity mining com sucesso de quem só queima token.

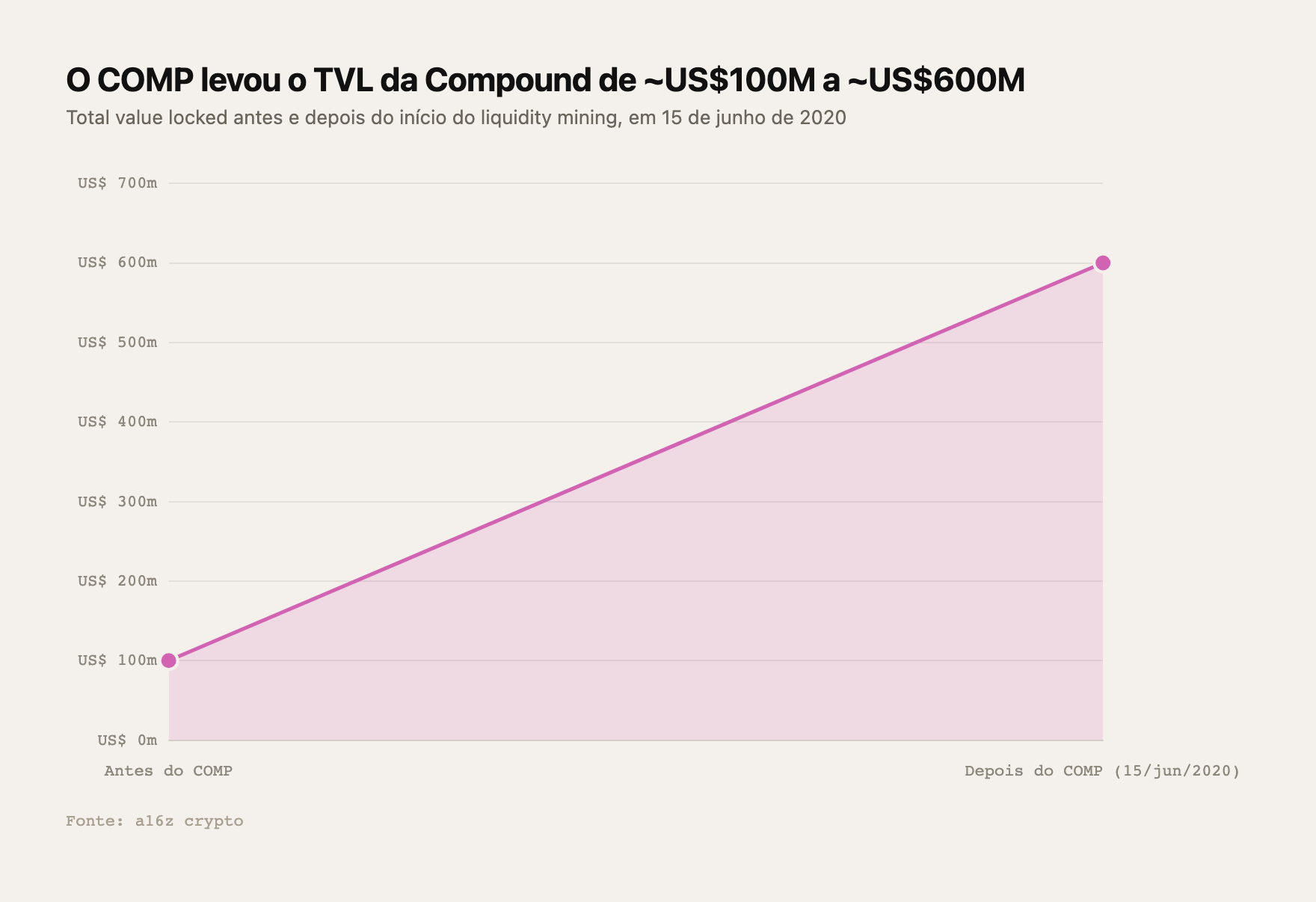

O resultado: de US$100 milhões a US$600 milhões

Os números contam a história sem adjetivo. Depois que o programa de distribuição do COMP entrou no ar, o TVL da Compound saltou de cerca de US$100 milhões pra cerca de US$600 milhões (a16z crypto). Seis vezes mais capital travado, disparado por uma mudança de incentivo, não por uma mudança de produto.

O TVL da Compound saltou de ~US$100 milhões para ~US$600 milhões após o início do liquidity mining em 15/jun/2020 — Fonte: a16z crypto

O efeito não parou na Compound. A jogada foi tão eficaz que virou template instantâneo: praticamente todo protocolo DeFi relevante copiou o modelo de distribuir governance token por uso nos meses seguintes. Foi esse efeito dominó que o mercado apelidou de DeFi Summer, o período de meados de 2020 em que o TVL total de DeFi saiu da casa das centenas de milhões e escalou pra dezenas de bilhões em questão de meses. Um único ajuste de GTM da Compound reprogramou o playbook de crescimento de um setor inteiro.

Vale a honestidade que todo teardown sério exige: liquidity mining não é mágica sem custo. O mesmo mecanismo que enche o TVL atrai capital mercenário, gente que entra só pra catar o token e some quando a distribuição cai ou some pra farmar o próximo protocolo. A Compound provou o poder do modelo, mas também inaugurou o problema que o DeFi passaria os anos seguintes tentando resolver: como reter o capital depois que o incentivo acaba. O token vence o cold-start. Ele não garante, sozinho, a permanência.

A lição replicável: o que copiar e o que não copiar

O erro de leitura mais caro é achar que a lição da Compound é "distribua um token e o TVL sobe". Não é. A lição é sobre sequência e alinhamento. O incentivo certo, colocado em cima de um produto que já tem sinal de demanda, vence o cold-start. O mesmo incentivo, colocado em cima de um produto que ninguém quer, só compra uma multidão que evapora no dia do saque.

Serve pra qualquer produto de rede, dentro ou fora de cripto. O marketplace que dá crédito pros primeiros vendedores, o app que paga o early adopter por indicação, o SaaS que libera plano premium pra quem traz os primeiros dados: todos estão jogando a mesma partida que a Compound jogou. A pergunta nunca é "qual incentivo eu ofereço". É "o incentivo está acelerando um comportamento que já existe, ou tentando fabricar um que não existe".

Checklist do que replicar do liquidity mining da Compound:

Confirme demanda antes de incentivar. O incentivo é acelerador, não motor. Se o produto não tem sinal orgânico de uso, o token compra vaidade, não tração. Meça uso real antes de abrir a torneira.

Ataque os dois lados do mercado de uma vez. Se o seu cold-start é de rede (oferta e demanda), o incentivo tem que subsidiar as duas pontas ao mesmo tempo, como o COMP fez. Encher só um lado não destrava o loop.

Amarre o incentivo ao uso, não ao cadastro. A Compound premiou atividade real (emprestar, tomar emprestado), não presença numa lista. Recompensar cadastro atrai farmer; recompensar uso atrai usuário.

Transforme cliente em sócio. O poder da jogada foi mudar a relação: de quem consome pra quem tem participação. Governance token, equity simbólico, pontos com peso real de decisão. Pele no jogo muda o comportamento.

Planeje a retenção antes de ligar o incentivo, não depois. O que não copiar é a ingenuidade sobre o capital mercenário. A Compound destravou a liquidez, mas deixou o problema da saída em aberto. Desenhe desde o dia zero o que segura o usuário quando a distribuição diminuir: utilidade real, custo de saída, camadas de fidelidade.

A Compound provou uma tese que vale muito além do DeFi: quando um bom produto está preso no impasse da galinha e do ovo, o gargalo raramente é qualidade. É incentivo. O crescimento não veio de uma feature nova. Veio de dar ao usuário um motivo pra ser sócio antes de todo mundo perceber que valia a pena.

Na Kaleidos, a gente desenha o incentivo certo pro momento certo do produto: o que vence o cold-start sem comprar uma multidão que some no primeiro saque. Se o seu projeto está preso no impasse da galinha e do ovo, veja os pacotes da Kaleidos e vamos ligar a bomba da forma certa.

Gostou deste estudo?

A Kaleidos faz isso pelo seu projeto cripto.

Somos a agência cripto-nativa do Brasil. Estratégia, conteúdo e growth do jeito de quem entende o mercado on-chain. Fale com a gente e vamos construir atenção juntos.